NIIF 13

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Contable - Financiero<br />

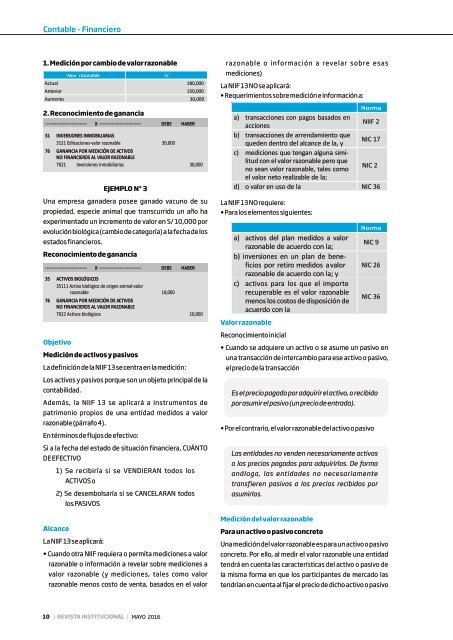

1. Medición por cambio de valor razonable<br />

2. Reconocimiento de ganancia<br />

EJEMPLO N° 3<br />

Una empresa ganadera posee ganado vacuno de su<br />

propiedad, especie animal que transcurrido un año ha<br />

experimentado un incremento de valor en S/ 10,000 por<br />

evolución biológica (cambio de categoría) a la fecha de los<br />

estados financieros.<br />

Reconocimiento de ganancia<br />

Objetivo<br />

Medición de activos y pasivos<br />

La definición de la <strong>NIIF</strong> <strong>13</strong> se centra en la medición:<br />

Los activos y pasivos porque son un objeto principal de la<br />

contabilidad.<br />

Además, la <strong>NIIF</strong> <strong>13</strong> se aplicará a instrumentos de<br />

patrimonio propios de una entidad medidos a valor<br />

razonable (párrafo 4).<br />

En términos de flujos de efectivo:<br />

Si a la fecha del estado de situación financiera, CUÁNTO<br />

DE EFECTIVO<br />

1) Se recibiría si se VENDIERAN todos los<br />

ACTIVOS o<br />

2) Se desembolsaría si se CANCELARAN todos<br />

Alcance<br />

Valor razonable<br />

Actual 180,000<br />

Anterior 150,000<br />

Aumento 30,000<br />

——————————— X ——————————— DEBE HABER<br />

31 INVERSIONES INMOBILIARIAS<br />

3121 Ediicaciones-valor razonable 30,000<br />

76 GANANCIA POR MEDICIÓN DE ACTIVOS<br />

NO FINANCIEROS AL VALOR RAZONABLE<br />

7621 Inversiones inmobiliarias 30,000<br />

——————————— X ——————————— DEBE HABER<br />

35 ACTIVOS BIOLÓGICOS<br />

35111 Activo biológico de origen animal-valor<br />

razonable 10,000<br />

76 GANANCIA POR MEDICIÓN DE ACTIVOS<br />

NO FINANCIEROS AL VALOR RAZONABLE<br />

7622 Activos biológicos 10,000<br />

los PASIVOS<br />

La <strong>NIIF</strong> <strong>13</strong> se aplicará:<br />

• Cuando otra <strong>NIIF</strong> requiera o permita mediciones a valor<br />

razonable o información a revelar sobre mediciones a<br />

valor razonable (y mediciones, tales como valor<br />

razonable menos costo de venta, basados en el valor<br />

S/.<br />

ra zo n a b l e o i nfo r m a c i ó n a reve l a r s o b re e s a s<br />

mediciones)<br />

La <strong>NIIF</strong> <strong>13</strong> NO se aplicará:<br />

• Requerimientos sobre medición e información a:<br />

Norma<br />

a) transacciones con pagos basados en<br />

<strong>NIIF</strong> 2<br />

acciones<br />

b) transacciones de arrendamiento que<br />

NIC 17<br />

queden dentro del alcance de la, y<br />

c) mediciones que tengan alguna similitud<br />

con el valor razonable pero que<br />

NIC 2<br />

no sean valor razonable, tales como<br />

el valor neto realizable de la;<br />

d) o valor en uso de la NIC 36<br />

La <strong>NIIF</strong> <strong>13</strong> NO requiere:<br />

• Para los elementos siguientes:<br />

a) activos del plan medidos a valor<br />

razonable de acuerdo con la;<br />

b) inversiones en un plan de beneficios<br />

por retiro medidos a valor<br />

-<br />

razonable de acuerdo con la; y<br />

c) activos para los que el importe<br />

recuperable es el valor razonable<br />

menos los costos de disposición de<br />

acuerdo con la<br />

Valor razonable<br />

Reconocimiento inicial<br />

• Cuando se adquiere un activo o se asume un pasivo en<br />

una transacción de intercambio para ese activo o pasivo,<br />

el precio de la transacción<br />

Es el precio pagado por adquirir el activo, o recibido<br />

por asumir el pasivo (un precio de entrada).<br />

• Por el contrario, el valor razonable del activo o pasivo<br />

Las entidades no venden necesariamente activos<br />

a los precios pagados para adquirirlos. De forma<br />

análoga, las entidades no necesariamente<br />

transfieren pasivos a los precios recibidos por<br />

asumirlos.<br />

Medición del valor razonable<br />

Para un activo o pasivo concreto<br />

Norma<br />

NIC 9<br />

NIC 26<br />

NIC 36<br />

Una medición del valor razonable es para un activo o pasivo<br />

concreto. Por ello, al medir el valor razonable una entidad<br />

tendrá en cuenta las características del activo o pasivo de<br />

la misma forma en que los participantes de mercado las<br />

tendrían en cuenta al fijar el precio de dicho activo o pasivo<br />

10 | REVISTA INSTITUCIONAL | MAYO 2016