NIIF 13

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

INSTITUCIONAL<br />

Gestión Laboral<br />

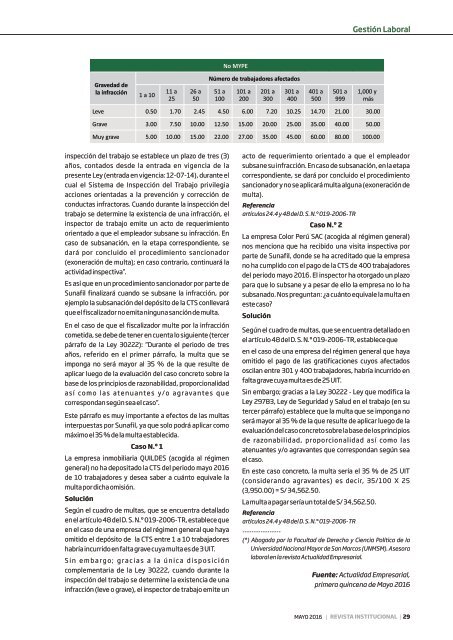

No MYPE<br />

Gravedad de<br />

la infracción<br />

1 a 10<br />

11 a<br />

25<br />

26 a<br />

50<br />

Número de trabajadores afectados<br />

51 a<br />

100<br />

101 a<br />

200<br />

201 a<br />

300<br />

301 a<br />

400<br />

401 a<br />

500<br />

501 a<br />

999<br />

1,000 y<br />

más<br />

Leve 0.50 1.70 2.45 4.50 6.00 7.20 10.25 14.70 21.00 30.00<br />

Grave 3.00 7.50 10.00 12.50 15.00 20.00 25.00 35.00 40.00 50.00<br />

Muy grave 5.00 10.00 15.00 22.00 27.00 35.00 45.00 60.00 80.00 100.00<br />

inspección del trabajo se establece un plazo de tres (3)<br />

años, contados desde la entrada en vigencia de la<br />

presente Ley (entrada en vigencia: 12-07-14), durante el<br />

cual el Sistema de Inspección del Trabajo privilegia<br />

acciones orientadas a la prevención y corrección de<br />

conductas infractoras. Cuando durante la inspección del<br />

trabajo se determine la existencia de una infracción, el<br />

inspector de trabajo emite un acto de requerimiento<br />

orientado a que el empleador subsane su infracción. En<br />

caso de subsanación, en la etapa correspondiente, se<br />

dará por concluido el procedimiento sancionador<br />

(exoneración de multa); en caso contrario, continuará la<br />

actividad inspectiva”.<br />

Es así que en un procedimiento sancionador por parte de<br />

Sunafil finalizará cuando se subsane la infracción, por<br />

ejemplo la subsanación del depósito de la CTS conllevará<br />

que el fiscalizador no emita ninguna sanción de multa.<br />

En el caso de que el fiscalizador multe por la infracción<br />

cometida, se debe de tener en cuenta lo siguiente (tercer<br />

párrafo de la Ley 30222): “Durante el periodo de tres<br />

años, referido en el primer párrafo, la multa que se<br />

imponga no será mayor al 35 % de la que resulte de<br />

aplicar luego de la evaluación del caso concreto sobre la<br />

base de los principios de razonabilidad, proporcionalidad<br />

a s í c o m o l a s a t e n u a n t e s y / o a g r av a n t e s q u e<br />

correspondan según sea el caso”.<br />

Este párrafo es muy importante a efectos de las multas<br />

interpuestas por Sunafil, ya que solo podrá aplicar como<br />

máximo el 35 % de la multa establecida.<br />

Caso N.º 1<br />

La empresa inmobiliaria QUILDES (acogida al régimen<br />

general) no ha depositado la CTS del periodo mayo 2016<br />

de 10 trabajadores y desea saber a cuánto equivale la<br />

multa por dicha omisión.<br />

Solución<br />

Según el cuadro de multas, que se encuentra detallado<br />

en el artículo 48 del D. S. N.º 019-2006-TR, establece que<br />

en el caso de una empresa del régimen general que haya<br />

omitido el depósito de la CTS entre 1 a 10 trabajadores<br />

habría incurrido en falta grave cuya multa es de 3 UIT.<br />

S i n e m b a r g o ; g r a c i a s a l a ú n i c a d i s p o s i c i ó n<br />

complementaria de la Ley 30222, cuando durante la<br />

inspección del trabajo se determine la existencia de una<br />

infracción (leve o grave), el inspector de trabajo emite un<br />

acto de requerimiento orientado a que el empleador<br />

subsane su infracción. En caso de subsanación, en la etapa<br />

correspondiente, se dará por concluido el procedimiento<br />

sancionador y no se aplicará multa alguna (exoneración de<br />

multa).<br />

Referencia<br />

artículos 24.4 y 48 del D. S. N.° 019-2006-TR<br />

Caso N.º 2<br />

La empresa Color Perú SAC (acogida al régimen general)<br />

nos menciona que ha recibido una visita inspectiva por<br />

parte de Sunafil, donde se ha acreditado que la empresa<br />

no ha cumplido con el pago de la CTS de 400 trabajadores<br />

del periodo mayo 2016. El inspector ha otorgado un plazo<br />

para que lo subsane y a pesar de ello la empresa no lo ha<br />

subsanado. Nos preguntan: ¿a cuánto equivale la multa en<br />

este caso?<br />

Solución<br />

Según el cuadro de multas, que se encuentra detallado en<br />

el artículo 48 del D. S. N.º 019-2006-TR, establece que<br />

en el caso de una empresa del régimen general que haya<br />

omitido el pago de las gratificaciones cuyos afectados<br />

oscilan entre 301 y 400 trabajadores, habría incurrido en<br />

falta grave cuya multa es de 25 UIT.<br />

Sin embargo; gracias a la Ley 30222 - Ley que modifica la<br />

Ley 29783, Ley de Seguridad y Salud en el trabajo (en su<br />

tercer párrafo) establece que la multa que se imponga no<br />

será mayor al 35 % de la que resulte de aplicar luego de la<br />

evaluación del caso concreto sobre la base de los principios<br />

de razonabilidad, proporcionalidad así como las<br />

atenuantes y/o agravantes que correspondan según sea<br />

el caso.<br />

En este caso concreto, la multa sería el 35 % de 25 UIT<br />

(considerando agravantes) es decir, 35/100 X 25<br />

(3,950.00) = S/ 34,562.50.<br />

La multa a pagar sería un total de S/ 34,562.50.<br />

Referencia<br />

artículos 24.4 y 48 del D. S. N.° 019-2006-TR<br />

-----------------<br />

(*) Abogada por la Facultad de Derecho y Ciencia Política de la<br />

Universidad Nacional Mayor de San Marcos (UNMSM). Asesora<br />

laboral en la revista Actualidad Empresarial.<br />

Fuente: Actualidad Empresarial,<br />

primera quincena de Mayo 2016<br />

MAYO 2016 | REVISTA INSTITUCIONAL | 29