NIIF 13

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Contable - Financiero<br />

<strong>NIIF</strong> <strong>13</strong><br />

Medición del<br />

valor razonable<br />

Autor:CPCC Alejandro Ferrer Quea<br />

Reflexión inicial<br />

No hay duda que la contabilidad experimenta un momento de grandes transformaciones.<br />

Así como en el siglo XV la profesión contable incorporó el sistema de doble entrada:“Partida Doble”; y a principios del siglo XX adoptó los<br />

sistemas de contabilidad de costos. Hoy, en el siglo XXI, se exige que la contabilidad incorpore el Fair Value o valor razonable para “darle vida” o<br />

valor agregado a los estados financieros.<br />

Aspectos generales<br />

Objetivo<br />

Definir, establecer un marco normativo para su medición<br />

y solicitar la información a revelar sobre mediciones a<br />

valor razonable.<br />

Alcance<br />

La <strong>NIIF</strong> <strong>13</strong> es aplicable cuando otra <strong>NIIF</strong> requiera o permita<br />

mediciones a valor razonable o información a revelar<br />

sobre mediciones a valor razonable.<br />

Valor razonable<br />

El criterio de medición VALOR RAZONABLE planteado en<br />

el modelo contable de las <strong>NIIF</strong> representa un desafío para<br />

la profesión contable, dado que tradicionalmente la<br />

te o r í a d e l a co nt a b i l i d a d h a te n i d o co m o p i l a r<br />

fundamental el concepto del COSTO HISTÓRICO, que no<br />

necesariamente refleja en los estados financieros los<br />

valores más recientes de las transacciones de las<br />

empresas, expresados en términos monetarios, en un<br />

momento determinado.<br />

<strong>NIIF</strong><br />

<strong>13</strong><br />

La vigencia de la <strong>NIIF</strong> <strong>13</strong> Medición del Valor<br />

Razonable se constituye en el más<br />

importante avance en la CONVERGENCIA<br />

CONTABLE internacional del proyecto<br />

c o n j u n t o q u e d e s a r r o l l a n e l I A S B<br />

responsable de las <strong>NIIF</strong> y el FASB que tiene<br />

a su cargo los USGAAP en el propósito de<br />

lograr ARMONIZAR los criterios de la<br />

medición del VALOR RAZONABLE y los<br />

requisitos de revelación en los estados<br />

financieros.<br />

NIC 16 Propiedades, planta y equipo<br />

• En la permuta con carácter comercial de un activo no<br />

monetario por otro, el costo del citado bien se medirá por<br />

su valor razonable.<br />

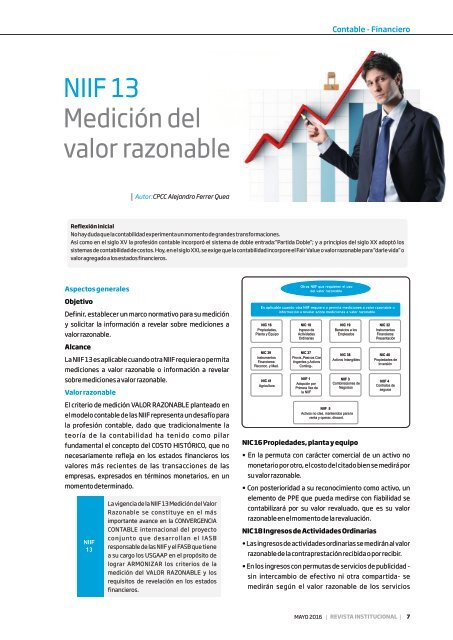

Otras <strong>NIIF</strong> que requieren el uso<br />

del valor razonable<br />

Es aplicable cuando otra <strong>NIIF</strong> requiera o permita mediciones a valor razonable o<br />

información a revelar sobre mediciones a valor razonable.<br />

NIC 16<br />

Propiedades,<br />

Planta y Equipo<br />

NIC 39<br />

Instrumentos<br />

Financieros:<br />

Reconoc. y Med.<br />

NIC 41<br />

Agricultura<br />

NIC 18<br />

Ingreso de<br />

Actividades<br />

Ordinarias<br />

NIC 37<br />

Provis.,Pasivos Con -<br />

tingentes y Activos<br />

Conting-.<br />

<strong>NIIF</strong> 1<br />

Adopción por<br />

Primera Vez de<br />

la <strong>NIIF</strong><br />

NIC 19<br />

Beneicios a los<br />

Empleados<br />

NIC 38<br />

Activos Intangibles<br />

<strong>NIIF</strong> 3<br />

Combinaciones de<br />

Negocios<br />

<strong>NIIF</strong> 5<br />

Activos no ctes. mantenidos para la<br />

venta y operac. discont.<br />

• Con posterioridad a su reconocimiento como activo, un<br />

elemento de PPE que pueda medirse con fiabilidad se<br />

contabilizará por su valor revaluado, que es su valor<br />

razonable en el momento de la revaluación.<br />

NIC 18 Ingresos de Actividades Ordinarias<br />

NIC 32<br />

Instrumentos<br />

Financieros:<br />

Presentación<br />

NIC 40<br />

Propiedades de<br />

Inversión<br />

<strong>NIIF</strong> 4<br />

Contratos de<br />

seguros<br />

• Las ingresos de actividades ordinarias se medirán al valor<br />

razonable de la contraprestación recibida o por recibir.<br />

• En los ingresos con permutas de servicios de publicidad -<br />

sin intercambio de efectivo ni otra compartida- se<br />

medirán según el valor razonable de los servicios<br />

MAYO 2016<br />

| REVISTA INSTITUCIONAL |<br />

7