NIIF 13

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Contable - Financiero<br />

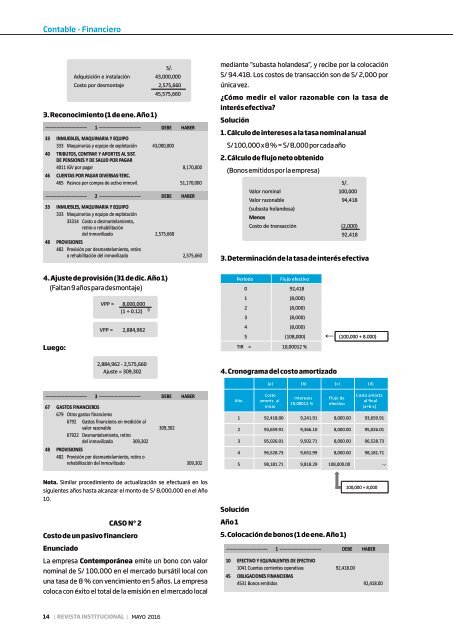

3. Reconocimiento (1 de ene. Año 1)<br />

——————————— 1 ——————————— DEBE HABER<br />

33 INMUEBLES, MAQUINARIA Y EQUIPO<br />

333 Maquinarias y equipo de explotación 43,000,000<br />

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST.<br />

DE PENSIONES Y DE SALUD POR PAGAR<br />

4011 IGV por pagar 8,170,000<br />

46 CUENTAS POR PAGAR DIVERSAS-TERC.<br />

465 Pasivos por compra de activo inmovil. 51,170,000<br />

——————————— 2 ——————————— DEBE HABER<br />

33 INMUEBLES, MAQUINARIA Y EQUIPO<br />

333 Maquinarias y equipo de explotación<br />

33314 Costo o desmantelamiento,<br />

retiro o rehabilitación<br />

del inmovilizado 2,575,660<br />

48 PROVISIONES<br />

482 Provisión por desmantelamiento, retiro<br />

o rehabilitación del inmovilizado 2,575,660<br />

S/.<br />

Adquisición e instalación 43,000,000<br />

Costo por desmontaje 2,575,660<br />

45,575,660<br />

mediante “subasta holandesa”, y recibe por la colocación<br />

S/ 94.418. Los costos de transacción son de S/ 2,000 por<br />

única vez.<br />

¿Cómo medir el valor razonable con la tasa de<br />

interés efectiva?<br />

Solución<br />

1. Cálculo de intereses a la tasa nominal anual<br />

S/ 100,000 x 8 % = S/ 8,000 por cada año<br />

2. Cálculo de flujo neto obtenido<br />

(Bonos emitidos por la empresa)<br />

S/.<br />

Valor nominal 100,000<br />

Valor razonable 94,418<br />

(subasta holandesa)<br />

Menos<br />

Costo de transacción (2,000)<br />

92,418<br />

3. Determinación de la tasa de interés efectiva<br />

4. Ajuste de provisión (31 de dic. Año 1)<br />

(Faltan 9 años para desmontaje)<br />

Luego:<br />

VPP = 8,000,000<br />

(1 + 0.12)<br />

9<br />

VPP = 2,884,962<br />

Periodo<br />

Flujo efectivo<br />

0 92,418<br />

1 (8,000)<br />

2 (8,000)<br />

3 (8,000)<br />

4 (8,000)<br />

5 (108,000) (100,000 + 8.000)<br />

TIR = 10,00012 %<br />

2,884,962 - 2,575,660<br />

Ajuste = 309,302<br />

4. Cronograma del costo amortizado<br />

(a) (b) (c) (d)<br />

——————————— 3 ——————————— DEBE HABER<br />

67 GASTOS FINANCIEROS<br />

679 Otros gastos financieros<br />

6792 Gastos financieros en medición al<br />

valor razonable 309,302<br />

67922 Desmantelamiento, retiro<br />

del inmovilizado 309,302<br />

48 PROVISIONES<br />

482 Provisión por desmantelamiento, retiro o<br />

rehabilitación del inmovilizado 309,302<br />

Año<br />

Costo<br />

amortz. al<br />

inicio<br />

Intereses<br />

10.00012 %<br />

Flujo de<br />

efectivo<br />

Costo amortz.<br />

al final<br />

(a+b-c)<br />

1 92,418.00 9,241.91 8,000.00 93,659.91<br />

2 93,659.91 9,366.10 8,000.00 95,026.01<br />

3 95,026.01 9,502.71 8,000.00 96,528.73<br />

4 96,528.73 9,652.99 8,000.00 98,181.71<br />

5 98,181.71 9,818.29 108,000.00 -.-<br />

Nota. Similar procedimiento de actualización se efectuará en los<br />

siguientes años hasta alcanzar el monto de S/ 8,000,000 en el Año<br />

10.<br />

CASO N° 2<br />

Solución<br />

Año 1<br />

100,000 + 8,000<br />

Costo de un pasivo financiero<br />

Enunciado<br />

La empresa Contemporánea emite un bono con valor<br />

nominal de S/ 100,000 en el mercado bursátil local con<br />

una tasa de 8 % con vencimiento en 5 años. La empresa<br />

coloca con éxito el total de la emisión en el mercado local<br />

5. Colocación de bonos (1 de ene. Año 1)<br />

——————————— 1 ——————————— DEBE HABER<br />

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO<br />

1041 Cuentas corrientes operativas 92,418.00<br />

45 OBLIGACIONES FINANCIERAS<br />

4531 Bonos emitidos 92,418.00<br />

14 | REVISTA INSTITUCIONAL | MAYO 2016