NIIF 13

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Gestión Tributaria<br />

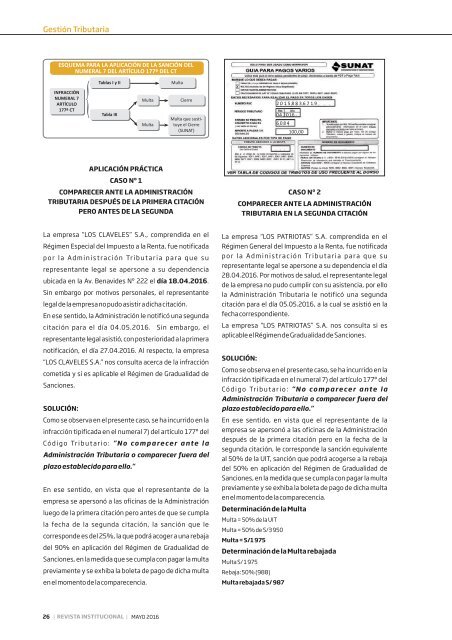

ESQUEMA PARA LA APLICACIÓN DE LA SANCIÓN DEL<br />

NUMERAL 7 DEL ARTÍCULO 177º DEL CT<br />

INFRACCIÓN<br />

NUMERAL 7<br />

ARTÍCULO<br />

177º CT<br />

Tablas I y II<br />

Tabla III<br />

Multa<br />

Multa<br />

Multa<br />

Cierre<br />

Multa que susti-<br />

tuye el Cierre<br />

(SUNAT)<br />

x<br />

2 0 1 5 8 8 3 6 7 1 9<br />

04 2016<br />

6084<br />

100,00<br />

APLICACIÓN PRÁCTICA<br />

CASO Nº 1<br />

COMPARECER ANTE LA ADMINISTRACIÓN<br />

TRIBUTARIA DESPUÉS DE LA PRIMERA CITACIÓN<br />

PERO ANTES DE LA SEGUNDA<br />

CASO Nº 2<br />

COMPARECER ANTE LA ADMINISTRACIÓN<br />

TRIBUTARIA EN LA SEGUNDA CITACIÓN<br />

La empresa “LOS CLAVELES” S.A., comprendida en el<br />

Régimen Especial del Impuesto a la Renta, fue notificada<br />

por la Administración Tributaria para que su<br />

representante legal se apersone a su dependencia<br />

ubicada en la Av. Benavides Nº 222 el día 18.04.2016.<br />

Sin embargo por motivos personales, el representante<br />

legal de la empresa no pudo asistir a dicha citación.<br />

En ese sentido, la Administración le notificó una segunda<br />

citación para el día 04.05.2016. Sin embargo, el<br />

representante legal asistió, con posterioridad a la primera<br />

notificación, el día 27.04.2016. Al respecto, la empresa<br />

“LOS CLAVELES S.A.” nos consulta acerca de la infracción<br />

cometida y si es aplicable el Régimen de Gradualidad de<br />

Sanciones.<br />

SOLUCIÓN:<br />

Como se observa en el presente caso, se ha incurrido en la<br />

infracción tipificada en el numeral 7) del artículo 177º del<br />

Código Tributario: “No comparecer ante la<br />

Administración Tributaria o comparecer fuera del<br />

plazoestablecidoparaello.”<br />

En ese sentido, en vista que el representante de la<br />

empresa se apersonó a las oficinas de la Administración<br />

luego de la primera citación pero antes de que se cumpla<br />

la fecha de la segunda citación, la sanción que le<br />

corresponde es del 25%, la que podrá acoger a una rebaja<br />

del 90% en aplicación del Régimen de Gradualidad de<br />

Sanciones, en la medida que se cumpla con pagar la multa<br />

previamente y se exhiba la boleta de pago de dicha multa<br />

en el momento de la comparecencia.<br />

La empresa “LOS PATRIOTAS” S.A. comprendida en el<br />

Régimen General del Impuesto a la Renta, fue notificada<br />

por la Administración Tributaria para que su<br />

representante legal se apersone a su dependencia el día<br />

28.04.2016. Por motivos de salud, el representante legal<br />

de la empresa no pudo cumplir con su asistencia, por ello<br />

la Administración Tributaria le notificó una segunda<br />

citación para el día 05.05.2016, a la cual se asistió en la<br />

fecha correspondiente.<br />

La empresa “LOS PATRIOTAS” S.A. nos consulta si es<br />

aplicable el Régimen de Gradualidad de Sanciones.<br />

SOLUCIÓN:<br />

Como se observa en el presente caso, se ha incurrido en la<br />

infracción tipificada en el numeral 7) del artículo 177º del<br />

Código Tributario: “No comparecer ante la<br />

Administración Tributaria o comparecer fuera del<br />

plazoestablecidoparaello.”<br />

En ese sentido, en vista que el representante de la<br />

empresa se apersonó a las oficinas de la Administración<br />

después de la primera citación pero en la fecha de la<br />

segunda citación, le corresponde la sanción equivalente<br />

al 50% de la UIT, sanción que podrá acogerse a la rebaja<br />

del 50% en aplicación del Régimen de Gradualidad de<br />

Sanciones, en la medida que se cumpla con pagar la multa<br />

previamente y se exhiba la boleta de pago de dicha multa<br />

en el momento de la comparecencia.<br />

Determinación de la Multa<br />

Multa = 50% de la UIT<br />

Multa = 50% de S/3 950<br />

Multa = S/1 975<br />

Determinación de la Multa rebajada<br />

Multa S/ 1 975<br />

Rebaja: 50% (988)<br />

Multa rebajada S/ 987<br />

26 | REVISTA INSTITUCIONAL | MAYO 2016