NIIF 13

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Gestión Tributaria<br />

reservas, primas, ajuste por reexpresión, excedente de<br />

revaluación o de cualquier otra cuenta de patrimonio.<br />

Baselegal<br />

art. 25 de la Ley del Impuesto a la Renta<br />

11. Aplicación general<br />

La retención del 4.1 % que grava a los dividendos o<br />

cualquier otra forma de distribución de utilidades es de<br />

aplicación general, procede con independencia de la tasa<br />

del impuesto a la renta con la que tributa la persona<br />

jurídica que efectúa la distribución, al monto retenido no<br />

le son de aplicación los créditos a que tuviese derecho el<br />

contribuyente.<br />

Baselegal<br />

art. 92 del Reglamento de la Ley del Impuesto a la Renta<br />

12. Aplicación de la retención en el caso de<br />

contratos de colaboración empresarial y otros<br />

Cuando una persona jurídica efectúe una distribución de<br />

dividendos u otra forma de distribución de utilidades a<br />

una sociedad irregular, excepto aquella que adquiere tal<br />

condición por incurrir en las causales referidas en los<br />

numerales 5y6delartículo 423 de la Ley General de<br />

Sociedades, contratos de colaboración empresarial y<br />

comunidad de bienes, corresponde efectuar la retención<br />

solamente cuando los integrantes o partes contratantes<br />

sean personas naturales, sociedades conyugales que<br />

optaron por tributar como tal, sucesiones indivisas o se<br />

trate de un no domiciliado. En este caso, dicha sociedad,<br />

entidad o contrato, a través de su respectivo operador,<br />

deberá hacer de conocimiento de la persona jurídica la<br />

relación de sus partes contratantes o integrantes, así<br />

como el porcentaje de su participación.<br />

Si la sociedad, entidad o contrato no informa a la persona<br />

jurìdica la relación de sus partes contratantes o<br />

integrantes ni el porcentaje de sus participaciones, la<br />

persona jurídica deberá efectuar la retención como si el<br />

pago en su totalidad se efectuara a una persona natural.<br />

Baselegal<br />

art. 94 del Reglamento de la Ley del Impuesto a la Renta<br />

<strong>13</strong>. Detracción de la reserva legal<br />

De acuerdo con la Ley General de Sociedades, en caso de<br />

sociedades anónimas un mínimo del 10 % de la utilidad<br />

distribuible de cada ejercicio, después de la deducción del<br />

impuesto a la renta, debe destinarse a reserva legal, hasta<br />

que dicha reserva alcance la quinta parte del capital.<br />

Las pérdidas correspondientes se compensan con las<br />

utilidades antes de detraer la reserva legal.<br />

Baselegal<br />

art. 229 de la Ley N.º 26887, Ley General de Sociedades<br />

14. Laboratorio tributario contable<br />

Caso N.º 1<br />

Empresa que obtuvo utlidades en el año 2015 y se<br />

distribuye entre sus socios<br />

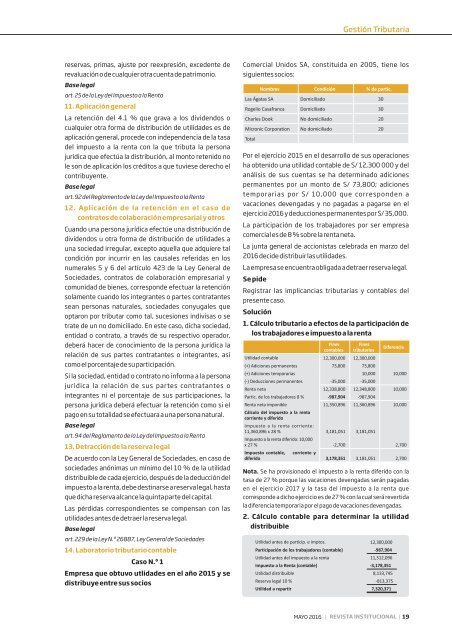

Comercial Unidos SA, constituida en 2005, tiene los<br />

siguientes socios:<br />

Nombres Condición % de partic.<br />

Las Ágatas SA Domiciliado 30<br />

Rogelio Casafranca Domiciliado 30<br />

Charles Dook No domiciliado 20<br />

Micronic Corporation No domiciliado 20<br />

Total<br />

Por el ejercicio 2015 en el desarrollo de sus operaciones<br />

ha obtenido una utilidad contable de S/ 12,300 000 y del<br />

análisis de sus cuentas se ha determinado adiciones<br />

permanentes por un monto de S/ 73,800; adiciones<br />

temporarias por S/ 10,000 que corresponden a<br />

vacaciones devengadas y no pagadas a pagarse en el<br />

ejercicio 2016 y deducciones permanentes por S/ 35,000.<br />

La participación de los trabajadores por ser empresa<br />

comercial es de 8 % sobre la renta neta.<br />

La junta general de accionistas celebrada en marzo del<br />

2016 decide distribuir las utilidades.<br />

La empresa se encuentra obligada a detraer reserva legal.<br />

Se pide<br />

Registrar las implicancias tributarias y contables del<br />

presente caso.<br />

Solución<br />

1. Cálculo tributario a efectos de la participación de<br />

los trabajadores e impuesto a la renta<br />

Fines<br />

contables<br />

Fines<br />

tributarios<br />

Diferencia<br />

Utilidad contable 12,300,000 12,300,000<br />

(+) Adiciones permanentes 73,800 73,800<br />

(+) Adiciones temporarias 10,000 10,000<br />

(-) Deducciones permanentes -35,000 -35,000<br />

Renta neta 12,338,800 12,348,800 10,000<br />

Partic. de los trabajadores 8 % -987,904 -987,904<br />

Renta neta imponible 11,350,896 11,360,896 10,000<br />

Cálculodelimpuestoalarenta<br />

corriente y diferido<br />

Impuesto a la renta corriente:<br />

11,360,896 x 28 % 3,181,051 3,181,051<br />

Impuesto a la renta diferido: 10,000<br />

x 27 % -2,700 2,700<br />

Impuesto contable, corriente y<br />

diferido 3,178,351 3,181,051 2,700<br />

Nota. Se ha provisionado el impuesto a la renta diferido con la<br />

tasa de 27 % porque las vacaciones devengadas serán pagadas<br />

en el ejercicio 2017 y la tasa del impuesto a la renta que<br />

corresponde a dicho ejercicio es de 27 % con la cual será revertida<br />

la diferencia temporaria por el pago de vacaciones devengadas.<br />

2. Cálculo contable para determinar la utilidad<br />

distribuible<br />

Utilidad antes de particip. e imptos. 12,300,000<br />

Participación de los trabajadores (contable) -987,904<br />

Utilidad antes del impuesto a la renta 11,312,096<br />

Impuesto a la Renta (contable) -3,178,351<br />

Utilidad distribuible 8,<strong>13</strong>3,745<br />

Reserva legal 10 % -8<strong>13</strong>,375<br />

Utilidad a repartir 7,320,371<br />

MAYO 2016<br />

| REVISTA INSTITUCIONAL |<br />

19