2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Rapport FINANCIER <strong>2011</strong><br />

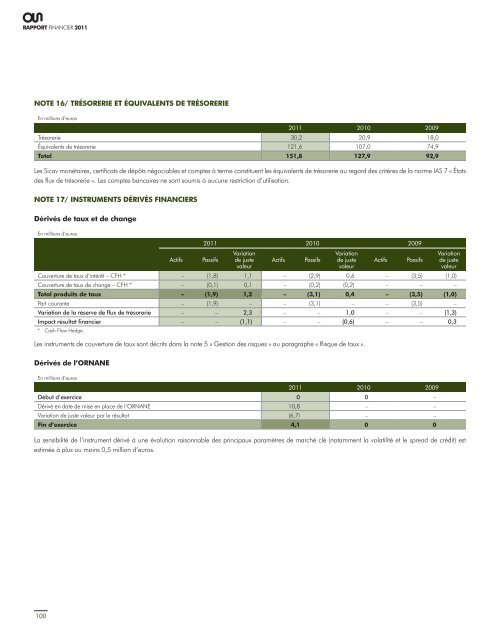

Note 16/ Trésorerie et équivalents de trésorerie<br />

En millions d’euros<br />

<strong>2011</strong> 2010 2009<br />

Trésorerie 30,2 20,9 18,0<br />

Équivalents de trésorerie 121,6 107,0 74,9<br />

Total 151,8 127,9 92,9<br />

Les Sicav monétaires, certificats de dépôts négociables et comptes à terme constituent les équivalents de trésorerie au regard des critères de la norme IAS 7 « États<br />

des flux de trésorerie ». Les comptes bancaires ne sont soumis à aucune restriction d’utilisation.<br />

Note 17/ Instruments dérivés financiers<br />

Dérivés de taux et de change<br />

En millions d’euros<br />

Actifs<br />

<strong>2011</strong> 2010 2009<br />

Passifs<br />

Variation<br />

de juste<br />

valeur<br />

Actifs<br />

Passifs<br />

Variation<br />

de juste<br />

valeur<br />

Couverture de taux d’intérêt – CFH * – (1,8) 1,1 – (2,9) 0,6 – (3,5) (1,0)<br />

Couverture de taux de change – CFH * – (0,1) 0,1 – (0,2) (0,2) – – –<br />

Total produits de taux – (1,9) 1,2 – (3,1) 0,4 – (3,5) (1,0)<br />

Part courante – (1,9) – – (3,1) – – (3,5) –<br />

Variation de la réserve de flux de trésorerie – – 2,3 – – 1,0 – – (1,3)<br />

Impact résultat financier – – (1,1) – – (0,6) – – 0,3<br />

* Cash Flow Hedge.<br />

Les instruments de couverture de taux sont décrits dans la note 5 « Gestion des risques » au paragraphe « Risque de taux ».<br />

Actifs<br />

Passifs<br />

Variation<br />

de juste<br />

valeur<br />

Dérivés de l’ORNANE<br />

En millions d’euros<br />

<strong>2011</strong> 2010 2009<br />

Début d’exercice 0 0 –<br />

Dérivé en date de mise en place de l’ORNANE 10,8 – –<br />

Variation de juste valeur par le résultat (6,7) – –<br />

Fin d’exercice 4,1 0 0<br />

La sensibilité de l’instrument dérivé à une évolution raisonnable des principaux paramètres de marché clé (notamment la volatilité et le spread de crédit) est<br />

estimée à plus ou moins 0,5 million d’euros.<br />

100