2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Rapport FINANCIER <strong>2011</strong><br />

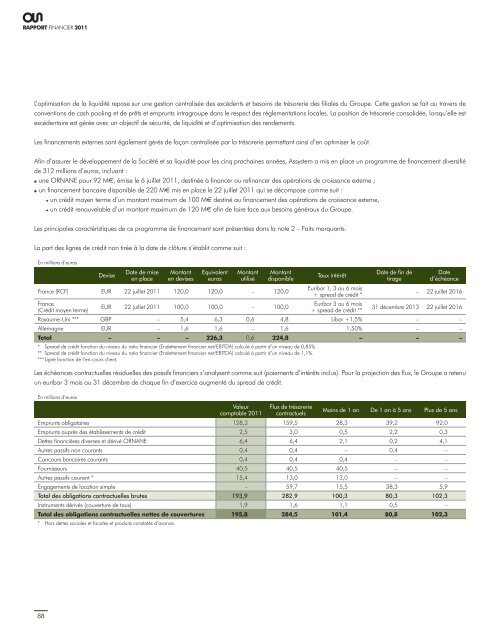

L’optimisation de la liquidité repose sur une gestion centralisée des excédents et besoins de trésorerie des filiales du Groupe. Cette gestion se fait au travers de<br />

conventions de cash pooling et de prêts et emprunts intragroupe dans le respect des réglementations locales. La position de trésorerie consolidée, lorsqu’elle est<br />

excédentaire est gérée avec un objectif de sécurité, de liquidité et d’optimisation des rendements.<br />

Les financements externes sont également gérés de façon centralisée par la trésorerie permettant ainsi d’en optimiser le coût.<br />

Afin d’assurer le développement de la Société et sa liquidité pour les cinq prochaines années, Assystem a mis en place un programme de financement diversifié<br />

de 312 millions d’euros, incluant :<br />

●●<br />

une ORNANE pour 92 M€, émise le 6 juillet <strong>2011</strong>, destinée à financer ou refinancer des opérations de croissance externe ;<br />

●●<br />

un financement bancaire disponible de 220 M€ mis en place le 22 juillet <strong>2011</strong> qui se décompose comme suit :<br />

➜➜un crédit moyen terme d’un montant maximum de 100 M€ destiné au financement des opérations de croissance externe,<br />

➜➜un crédit renouvelable d’un montant maximum de 120 M€ afin de faire face aux besoins généraux du Groupe.<br />

Les principales caractéristiques de ce programme de financement sont présentées dans la note 2 – Faits marquants.<br />

La part des lignes de crédit non tirée à la date de clôture s’établit comme suit :<br />

En millions d’euros<br />

Devise<br />

Date de mise Montant Equivalent Montant Montant<br />

Date de fin de Date<br />

Taux intérêt<br />

en place en devises euros utilisé disponible<br />

tirage d’échéance<br />

France (RCF) EUR 22 juillet <strong>2011</strong> 120,0 120,0 – 120,0<br />

Euribor 1, 3 ou 6 mois<br />

+ spread de crédit *<br />

– 22 juillet 2016<br />

France<br />

Euribor 3 ou 6 mois<br />

EUR 22 juillet <strong>2011</strong> 100,0 100,0 – 100,0<br />

(Crédit moyen terme)<br />

+ spread de crédit **<br />

31 décembre 2013 22 juillet 2016<br />

Royaume-Uni *** GBP – 5,4 6,3 0,6 4,8 Libor +1,5% – –<br />

Allemagne EUR – 1,6 1,6 – 1,6 1,50% – –<br />

Total – – – 226,3 0,6 224,8 – – –<br />

* Spread de crédit fonction du niveau du ratio financier (Endettement financier net/EBITDA) calculé à partir d’un niveau de 0,85%.<br />

** Spread de crédit fonction du niveau du ratio financier (Endettement financier net/EBITDA) calculé à partir d’un niveau de 1,1%.<br />

*** Ligne fonction de l’en-cours client.<br />

Les échéances contractuelles résiduelles des passifs financiers s’analysent comme suit (paiements d’intérêts inclus). Pour la projection des flux, le Groupe a retenu<br />

un euribor 3 mois au 31 décembre de chaque fin d’exercice augmenté du spread de crédit.<br />

En millions d’euros<br />

Valeur Flux de trésorerie<br />

comptable <strong>2011</strong> contractuels<br />

Moins de 1 an De 1 an à 5 ans Plus de 5 ans<br />

Emprunts obligataires 128,3 159,5 28,3 39,2 92,0<br />

Emprunts auprès des établissements de crédit 2,5 3,0 0,5 2,2 0,3<br />

Dettes financières diverses et dérivé ORNANE 6,4 6,4 2,1 0,2 4,1<br />

Autres passifs non courants 0,4 0,4 – 0,4 –<br />

Concours bancaires courants 0,4 0,4 0,4 – –<br />

Fournisseurs 40,5 40,5 40,5 – –<br />

Autres passifs courant * 15,4 13,0 13,0 – –<br />

Engagements de location simple – 59,7 15,5 38,3 5,9<br />

Total des obligations contractuelles brutes 193,9 282,9 100,3 80,3 102,3<br />

Instruments dérivés (couverture de taux) 1,9 1,6 1,1 0,5 –<br />

Total des obligations contractuelles nettes de couvertures 195,8 284,5 101,4 80,8 102,3<br />

* Hors dettes sociales et fiscales et produits constatés d’avance.<br />

88