2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CHAPITRE 3<br />

Rapport de gestion du Directoire<br />

sur les comptes de l’exercice clos le 31 décembre <strong>2011</strong><br />

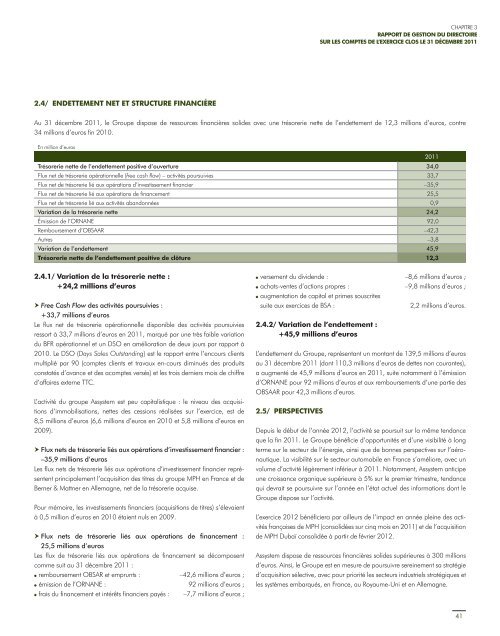

2.4/ Endettement net et structure financière<br />

Au 31 décembre <strong>2011</strong>, le Groupe dispose de ressources financières solides avec une trésorerie nette de l’endettement de 12,3 millions d’euros, contre<br />

34 millions d’euros fin 2010.<br />

En million d’euros<br />

<strong>2011</strong><br />

Trésorerie nette de l’endettement positive d’ouverture 34,0<br />

Flux net de trésorerie opérationnelle (free cash flow) – activités poursuivies 33,7<br />

Flux net de trésorerie lié aux opérations d’investissement financier –35,9<br />

Flux net de trésorerie lié aux opérations de financement 25,5<br />

Flux net de trésorerie lié aux activités abandonnées 0,9<br />

Variation de la trésorerie nette 24,2<br />

Émission de l’ORNANE 92,0<br />

Remboursement d’OBSAAR –42,3<br />

Autres –3,8<br />

Variation de l’endettement 45,9<br />

Trésorerie nette de l’endettement positive de clôture 12,3<br />

2.4.1/ Variation de la trésorerie nette :<br />

+24,2 millions d’euros<br />

hhFree Cash Flow des activités poursuivies :<br />

+33,7 millions d’euros<br />

Le flux net de trésorerie opérationnelle disponible des activités poursuivies<br />

ressort à 33,7 millions d’euros en <strong>2011</strong>, marqué par une très faible variation<br />

du BFR opérationnel et un DSO en amélioration de deux jours par rapport à<br />

2010. Le DSO (Days Sales Outstanding) est le rapport entre l’encours clients<br />

multiplié par 90 (comptes clients et travaux en-cours diminués des produits<br />

constatés d’avance et des acomptes versés) et les trois derniers mois de chiffre<br />

d’affaires externe TTC.<br />

L’activité du groupe Assystem est peu capitalistique : le niveau des acquisitions<br />

d’immobilisations, nettes des cessions réalisées sur l’exercice, est de<br />

8,5 millions d’euros (6,6 millions d’euros en 2010 et 5,8 millions d’euros en<br />

2009).<br />

hhFlux nets de trésorerie liés aux opérations d’investissement financier :<br />

–35,9 millions d’euros<br />

Les flux nets de trésorerie liés aux opérations d’investissement financier représentent<br />

principalement l’acquisition des titres du groupe MPH en France et de<br />

Berner & Mattner en Allemagne, net de la trésorerie acquise.<br />

Pour mémoire, les investissements financiers (acquisitions de titres) s’élevaient<br />

à 0,5 million d’euros en 2010 étaient nuls en 2009.<br />

hhFlux nets de trésorerie liés aux opérations de financement :<br />

25,5 millions d’euros<br />

Les flux de trésorerie liés aux opérations de financement se décomposent<br />

comme suit au 31 décembre <strong>2011</strong> :<br />

●●<br />

remboursement OBSAR et emprunts : –42,6 millions d’euros ;<br />

●●<br />

émission de l’ORNANE : 92 millions d’euros ;<br />

●●<br />

frais du financement et intérêts financiers payés : –7,7 millions d’euros ;<br />

●●<br />

versement du dividende : –8,6 millions d’euros ;<br />

●●<br />

achats-ventes d’actions propres : –9,8 millions d’euros ;<br />

●●<br />

augmentation de capital et primes souscrites<br />

suite aux exercices de BSA : <br />

2,2 millions d’euros.<br />

2.4.2/ Variation de l’endettement :<br />

+45,9 millions d’euros<br />

L’endettement du Groupe, représentant un montant de 139,5 millions d’euros<br />

au 31 décembre <strong>2011</strong> (dont 110,3 millions d’euros de dettes non courantes),<br />

a augmenté de 45,9 millions d’euros en <strong>2011</strong>, suite notamment à l’émission<br />

d’ORNANE pour 92 millions d’euros et aux remboursements d’une partie des<br />

OBSAAR pour 42,3 millions d’euros.<br />

2.5/ Perspectives<br />

Depuis le début de l’année 2012, l’activité se poursuit sur la même tendance<br />

que la fin <strong>2011</strong>. Le Groupe bénéficie d’opportunités et d’une visibilité à long<br />

terme sur le secteur de l’énergie, ainsi que de bonnes perspectives sur l’aéronautique.<br />

La visibilité sur le secteur automobile en France s’améliore, avec un<br />

volume d’activité légèrement inférieur à <strong>2011</strong>. Notamment, Assystem anticipe<br />

une croissance organique supérieure à 5% sur le premier trimestre, tendance<br />

qui devrait se poursuivre sur l’année en l’état actuel des informations dont le<br />

Groupe dispose sur l’activité.<br />

L’exercice 2012 bénéficiera par ailleurs de l’impact en année pleine des activités<br />

françaises de MPH (consolidées sur cinq mois en <strong>2011</strong>) et de l’acquisition<br />

de MPH Dubaï consolidée à partir de février 2012.<br />

Assystem dispose de ressources financières solides supérieures à 300 millions<br />

d’euros. Ainsi, le Groupe est en mesure de poursuivre sereinement sa stratégie<br />

d’acquisition sélective, avec pour priorité les secteurs industriels stratégiques et<br />

les systèmes embarqués, en France, au Royaume-Uni et en Allemagne.<br />

41