2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

2011 - Paper Audit & Conseil

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CHAPITRE 7<br />

Comptes<br />

consolidés<br />

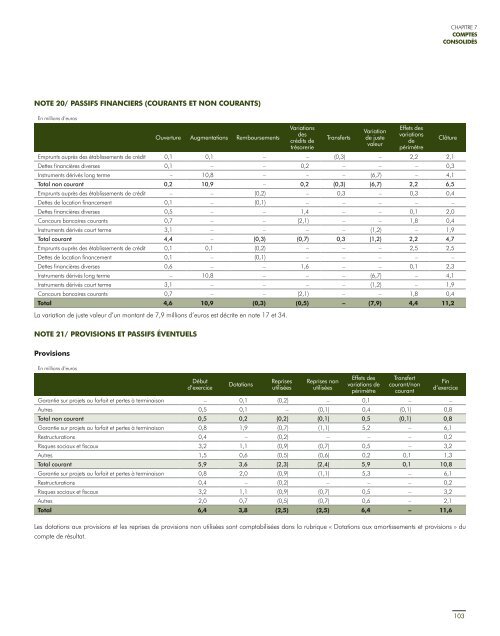

Note 20/ Passifs financiers (courants et non courants)<br />

En millions d’euros<br />

Ouverture Augmentations Remboursements<br />

Variations<br />

des<br />

crédits de<br />

trésorerie<br />

Transferts<br />

Variation<br />

de juste<br />

valeur<br />

Effets des<br />

variations<br />

de<br />

périmètre<br />

Emprunts auprès des établissements de crédit 0,1 0,1 – – (0,3) – 2,2 2,1<br />

Dettes financières diverses 0,1 – – 0,2 – – – 0,3<br />

Instruments dérivés long terme – 10,8 – – – (6,7) – 4,1<br />

Total non courant 0,2 10,9 – 0,2 (0,3) (6,7) 2,2 6,5<br />

Emprunts auprès des établissements de crédit – – (0,2) – 0,3 – 0,3 0,4<br />

Dettes de location financement 0,1 – (0,1) – – – – –<br />

Dettes financières diverses 0,5 – – 1,4 – – 0,1 2,0<br />

Concours bancaires courants 0,7 – – (2,1) – – 1,8 0,4<br />

Instruments dérivés court terme 3,1 – – – – (1,2) – 1,9<br />

Total courant 4,4 – (0,3) (0,7) 0,3 (1,2) 2,2 4,7<br />

Emprunts auprès des établissements de crédit 0,1 0,1 (0,2) – – – 2,5 2,5<br />

Dettes de location financement 0,1 – (0,1) – – – – –<br />

Dettes financières diverses 0,6 – – 1,6 – – 0,1 2,3<br />

Instruments dérivés long terme – 10,8 – – – (6,7) – 4,1<br />

Instruments dérivés court terme 3,1 – – – – (1,2) – 1,9<br />

Concours bancaires courants 0,7 – – (2,1) – – 1,8 0,4<br />

Total 4,6 10,9 (0,3) (0,5) – (7,9) 4,4 11,2<br />

La variation de juste valeur d’un montant de 7,9 millions d’euros est décrite en note 17 et 34.<br />

Clôture<br />

Note 21/ Provisions et passifs éventuels<br />

Provisions<br />

En millions d’euros<br />

Début<br />

d’exercice<br />

Dotations<br />

Reprises<br />

utilisées<br />

Reprises non<br />

utilisées<br />

Effets des<br />

variations de<br />

périmètre<br />

Transfert<br />

courant/non<br />

courant<br />

Fin<br />

d’exercice<br />

Garantie sur projets au forfait et pertes à terminaison – 0,1 (0,2) – 0,1 – –<br />

Autres 0,5 0,1 – (0,1) 0,4 (0,1) 0,8<br />

Total non courant 0,5 0,2 (0,2) (0,1) 0,5 (0,1) 0,8<br />

Garantie sur projets au forfait et pertes à terminaison 0,8 1,9 (0,7) (1,1) 5,2 – 6,1<br />

Restructurations 0,4 – (0,2) – – – 0,2<br />

Risques sociaux et fiscaux 3,2 1,1 (0,9) (0,7) 0,5 – 3,2<br />

Autres 1,5 0,6 (0,5) (0,6) 0,2 0,1 1,3<br />

Total courant 5,9 3,6 (2,3) (2,4) 5,9 0,1 10,8<br />

Garantie sur projets au forfait et pertes à terminaison 0,8 2,0 (0,9) (1,1) 5,3 – 6,1<br />

Restructurations 0,4 – (0,2) – – – 0,2<br />

Risques sociaux et fiscaux 3,2 1,1 (0,9) (0,7) 0,5 – 3,2<br />

Autres 2,0 0,7 (0,5) (0,7) 0,6 – 2,1<br />

Total 6,4 3,8 (2,5) (2,5) 6,4 – 11,6<br />

Les dotations aux provisions et les reprises de provisions non utilisées sont comptabilisées dans la rubrique « Dotations aux amortissements et provisions » du<br />

compte de résultat.<br />

103