la reprise de la croissance avec un regain d’activité dans le secteur privé qui a contribuépour 45% au PIB.166.Les crises so<strong>ci</strong>o<strong>politique</strong>s que le pays a connues, ont sapé les bases de l’économie <strong>et</strong>l’ont replongé dans une phase de croissance négative. L’économie n’a renoué avec lacroissance qu’à partir de 2004. C<strong>et</strong>te reprise s’est consolidée d’une part avec laconclusion d’un programme d’Assistance d’Urgence Post-Conflit (AUPC) du FMI, <strong>et</strong>d’autre part, avec l’apurement des arriérés de paiement envers la Banque mondiale <strong>et</strong>le groupe de la BAD, après l’accord de paix de Ouagadougou en 2007. C<strong>et</strong>environnement favorable a permis la réalisation d’un taux de croissance de 1,6% en2007 <strong>et</strong> 2,3% en 2008. L’amélioration du cadre macroéconomique <strong>et</strong> l’apaisement duclimat <strong>so<strong>ci</strong>al</strong> ont conduit à la conclusion d’un programme triennal appuyé par la Fa<strong>ci</strong>litéElargie de Crédit (FEC) couvrant la période 2009-2011. La reprise effective de lacoopération finan<strong>ci</strong>ère <strong>et</strong> l’atteinte du point de dé<strong>ci</strong>sion de l’initiative PPTE ont permisd’enregistrer un taux de croissance du PIB réel de 3,8% en 2009 <strong>et</strong> 2,4% en 2010.Parallèlement, le PIB par tête a connu une croissance très faible de 0,24% en moyennepar an sur la période 2004-2010.167.En 2011, les autorités en accord avec le FMI, ont estimé une contraction du PIB de 4,7%.C<strong>et</strong>te situation devrait se conforter en 2012, avec un taux de croissance de 8,1%, suivied’une croissance de 6% en 2013 <strong>et</strong> 2014.<strong>Diagnostic</strong> des secteurs de l’économie168.Le développement du secteur primaire souffre de l’organisation approximative desfilières agricoles, de la persistance des pratiques culturales traditionnelles, de la faibleaccessibilité au matériel végétal performant <strong>et</strong> de l’insuffisance de financement desactivités du secteur. De plus, le faible taux de transformation des produits agricoles neperm<strong>et</strong> pas d’engranger des gains substantiels en raison de la faiblesse de la valeurajoutée, préjudi<strong>ci</strong>able à l’accumulation de richesses nationales. Ainsi, de 2008 à 2010, l<strong>et</strong>aux de transformation locale était de 2% pour le caoutchouc, 5% pour la noix de cajou,10% pour le café, 20% pour le coton, 27% pour le cacao, <strong>et</strong>c.169.Le secteur secondaire est dominé par les activités de transformation agroalimentaire. Cesecteur, qui devrait tirer la croissance par la création de la richesse <strong>et</strong> de l’emploi,souffre d’un environnement des affaires peu favorable caractérisé par uneréglementation fiscale complexe <strong>et</strong> des coûts élevés de facteurs de production. Sesactivités sont également obérées par la situation so<strong>ci</strong>o<strong>politique</strong> instable, la persistancede l’insécurité <strong>et</strong> du rack<strong>et</strong>.170.Les activités du secteur tertiaire sont limitées par les difficultés de certains servicesmarchands, comme : (i) le caractère informel du transport terrestre <strong>et</strong> du commerce ;(ii) la désorganisation des <strong>ci</strong>rcuits de distribution ; (iii) la dégradation <strong>et</strong> l’insuffisancedes infrastructures de transport ferroviaire ; (iv) le faible taux de bancarisation <strong>et</strong> (v) unsecteur touristique insuffisamment développé <strong>et</strong> en pleine dégradation.28

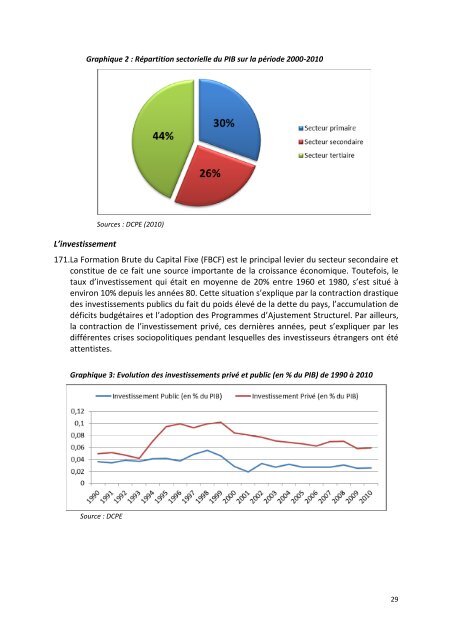

Graphique 2 : Répartition sectorielle du PIB sur la période 2000-2010L’investissementSources : DCPE (2010)171.La Formation Brute du Capital Fixe (FBCF) est le prin<strong>ci</strong>pal levier du secteur secondaire <strong>et</strong>constitue de ce fait une source importante de la croissance économique. Toutefois, l<strong>et</strong>aux d’investissement qui était en moyenne de 20% entre 1960 <strong>et</strong> 1980, s’est situé àenviron 10% depuis les années 80. C<strong>et</strong>te situation s’explique par la contraction drastiquedes investissements publics du fait du poids élevé de la d<strong>et</strong>te du pays, l’accumulation dedéfi<strong>ci</strong>ts budgétaires <strong>et</strong> l’adoption des Programmes d’Ajustement Structurel. Par ailleurs,la contraction de l’investissement privé, ces dernières années, peut s’expliquer par lesdifférentes crises so<strong>ci</strong>o<strong>politique</strong>s pendant lesquelles des investisseurs étrangers ont étéattentistes.Graphique 3: Evolution des investissements privé <strong>et</strong> public (en % du PIB) de 1990 à 2010Source : DCPE29

- Page 3 and 4: III.5. Protection sociale .........

- Page 5: SIGLES ET ABREVIATIONSADDCIAFDAENAE

- Page 8 and 9: HACAHGHVHVAHMAHUICTICORIFEFIFORDIFP

- Page 10 and 11: PVVIHRCRCBRESENRNDHRTISDGIDUSICOGIS

- Page 12 and 13: PREFACEMon ambition est de faire de

- Page 14 and 15: MOT DU MINISTRE D’ETAT, MINISTRE

- Page 16 and 17: le renforcement de l’unité natio

- Page 18 and 19: à non seulement opérer une alloca

- Page 20 and 21: CHAPITRE I : NECESSITE DU RENFORCEM

- Page 22 and 23: La restauration de l’autorité de

- Page 24 and 25: Ouagadougou. Il a aussi procédé

- Page 28 and 29: 86.Par ailleurs, la communication a

- Page 30 and 31: la rigueur et la transparence dans

- Page 32 and 33: Système Statistique National (SSN)

- Page 34 and 35: des agents des collectivités local

- Page 37 and 38: interventions liées ou non à la f

- Page 39 and 40: Tableau 2: Situation des échanges

- Page 41: 4% tout comme celui du PIB réel (4

- Page 45 and 46: 175.Les dépenses d’investissemen

- Page 47 and 48: 190.Le défi principal qui se déga

- Page 49 and 50: 202.Le coût du transport est posit

- Page 51 and 52: 215.Nonobstant ce tableau peu relui

- Page 53 and 54: 225.Dans le cadre de la sécurité

- Page 55 and 56: électrique compte tenu des coûts

- Page 57 and 58: difficultés d’encadrement et de

- Page 59 and 60: désengagé des filières de produc

- Page 61 and 62: productivité de pays producteurs c

- Page 63 and 64: et est créatrice de nombreux emplo

- Page 65 and 66: pas compétitives et manquent de mo

- Page 67 and 68: 317.Par ailleurs, le taux de mécan

- Page 69 and 70: plus forte proportion des femmes en

- Page 71 and 72: La micro-finance345.La micro-financ

- Page 73 and 74: 357.L’accès à Internet est en p

- Page 75 and 76: tant nationaux qu’étrangers ; (i

- Page 77 and 78: Recensement Général de la Populat

- Page 79 and 80: TNS est de 26,6% avec 30,3% pour le

- Page 81 and 82: 405.Le taux élevé de redoublement

- Page 83 and 84: 418.Un grand nombre de diplômés d

- Page 85 and 86: de l’emploi reste insuffisante. L

- Page 87 and 88: 447.La raréfaction des ressources

- Page 89 and 90: 2006), l’insuffisance de l’int

- Page 91 and 92: 471.Le financement du système de s

- Page 93 and 94:

pratiques alimentaires sont autant

- Page 95 and 96:

III.4. EmploiUn défi majeur490.La

- Page 97 and 98:

504.De même, dans l’Enseignement

- Page 99 and 100:

difficultés d’accès ou de maint

- Page 101 and 102:

532.Devant ce tableau peu reluisant

- Page 103 and 104:

d’au moins une des formes de viol

- Page 105 and 106:

554.En décembre 2010, sur 384 PEF

- Page 107 and 108:

la faune, à assurer sa valorisatio

- Page 109 and 110:

IV.2. Habitat et cadre de vieRésor

- Page 111 and 112:

collecte, de groupage et d’enlèv

- Page 113 and 114:

614.Depuis 2009, seule la ville d

- Page 115 and 116:

evenus des couches défavorisées e

- Page 117 and 118:

CHAPITRE V : SITUATION DE LA PAUVRE

- Page 119 and 120:

647.L’accroissement des inégalit

- Page 121 and 122:

V.2. Situation des OMD et goulots d

- Page 123 and 124:

669.Le Gouvernement envisage d’am

- Page 125:

681.En ce qui concerne l’accès a