Marie-Christine BARANGER - Gestion et Finances Publiques La revue

Marie-Christine BARANGER - Gestion et Finances Publiques La revue

Marie-Christine BARANGER - Gestion et Finances Publiques La revue

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

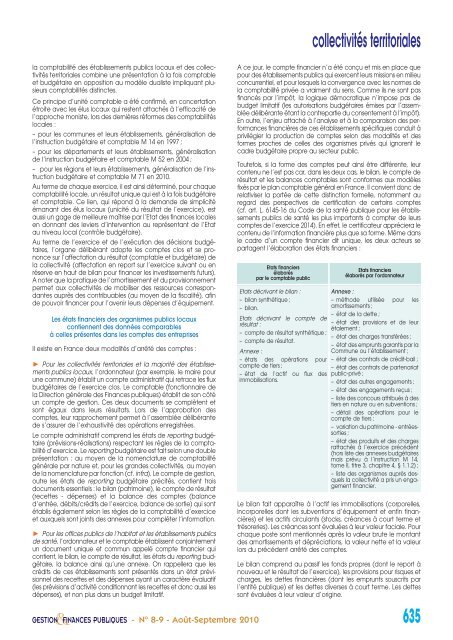

collectivités territorialesla comptabilité des établissements publics locaux <strong>et</strong> des collectivitésterritoriales combine une présentation à la fois comptable<strong>et</strong> budgétaire en opposition au modèle dualiste impliquant plusieurscomptabilités distinctes.Ce principe d’unité comptable a été confirmé, en concertationétroite avec les élus locaux qui restent attachés à l’efficacité del’approche moniste, lors des dernières réformes des comptabilitéslocales :– pour les communes <strong>et</strong> leurs établissements, généralisation del’instruction budgétaire <strong>et</strong> comptable M 14 en 1997 ;– pour les départements <strong>et</strong> leurs établissements, généralisationde l’instruction budgétaire <strong>et</strong> comptable M 52 en 2004 ;– pour les régions <strong>et</strong> leurs établissements, généralisation de l’instructionbudgétaire <strong>et</strong> comptable M 71 en 2010.Au terme de chaque exercice, il est ainsi déterminé, pour chaquecomptabilité locale, un résultat unique qui est à la fois budgétaire<strong>et</strong> comptable. Ce lien, qui répond à la demande de simplicitéémanant des élus locaux (unicité du résultat de l’exercice), estaussi un gage de meilleure maîtrise par l’Etat des finances localesen donnant des leviers d’intervention au représentant de l’Etatau niveau local (contrôle budgétaire).Au terme de l’exercice <strong>et</strong> de l’exécution des décisions budgétaires,l’organe délibérant adopte les comptes clos <strong>et</strong> se prononcesur l’affectation du résultat (comptable <strong>et</strong> budgétaire) dela collectivité (affectation en report sur l’exercice suivant ou enréserve en haut de bilan pour financer les investissements futurs).A noter que la pratique de l’amortissement <strong>et</strong> du provisionnementperm<strong>et</strong> aux collectivités de mobiliser des ressources correspondantesauprès des contribuables (au moyen de la fiscalité), afinde pouvoir financer pour l’avenir leurs dépenses d’équipement.Les états financiers des organismes publics locauxcontiennent des données comparablesà celles présentes dans les comptes des entreprisesIl existe en France deux modalités d’arrêté des comptes : Pour les collectivités territoriales <strong>et</strong> la majorité des établissementspublics locaux, l’ordonnateur (par exemple, le maire pourune commune) établit un compte administratif qui r<strong>et</strong>race les fluxbudgétaires de l’exercice clos. Le comptable (fonctionnaire dela Direction générale des <strong>Finances</strong> publiques) établit de son côtéun compte de gestion. Ces deux documents se complètent <strong>et</strong>sont égaux dans leurs résultats. Lors de l’approbation descomptes, leur rapprochement perm<strong>et</strong> à l’assemblée délibérantede s’assurer de l’exhaustivité des opérations enregistrées.Le compte administratif comprend les états de reporting budgétaire(prévisions-réalisations) respectant les règles de la comptabilitéd’exercice. Le reporting budgétaire est fait selon une doubleprésentation : au moyen de la nomenclature de comptabilitégénérale par nature <strong>et</strong>, pour les grandes collectivités, au moyende la nomenclature par fonction (cf. infra). Le compte de gestion,outre les états de reporting budgétaire précités, contient troisdocuments essentiels : le bilan (patrimoine), le compte de résultat(rec<strong>et</strong>tes - dépenses) <strong>et</strong> la balance des comptes (balanced’entrée, débits/crédits de l’exercice, balance de sortie) qui sontétablis également selon les règles de la comptabilité d’exercice<strong>et</strong> auxquels sont joints des annexes pour compléter l’information. Pour les offices publics de l’habitat <strong>et</strong> les établissements publicsde santé, l’ordonnateur <strong>et</strong> le comptable établissent conjointementun document unique <strong>et</strong> commun appelé compte financier quicontient, le bilan, le compte de résultat, les états du reporting budgétaire,la balance ainsi qu’une annexe. On rappellera que lescrédits de ces établissements sont présentés dans un état prévisionneldes rec<strong>et</strong>tes <strong>et</strong> des dépenses ayant un caractère évaluatif(les prévisions d’activité conditionnant les rec<strong>et</strong>tes <strong>et</strong> donc aussi lesdépenses), <strong>et</strong> non plus dans un budg<strong>et</strong> limitatif.A ce jour, le compte financier n’a été conçu <strong>et</strong> mis en place quepour des établissements publics qui exercent leurs missions en milieuconcurrentiel, <strong>et</strong> pour lesquels la convergence avec les normes dela comptabilité privée a vraiment du sens. Comme ils ne sont pasfinancés par l’impôt, la logique démocratique n’impose pas debudg<strong>et</strong> limitatif (les autorisations budgétaires émises par l’assembléedélibérante étant la contrepartie du consentement à l’impôt).En outre, l’enjeu attaché à l’analyse <strong>et</strong> à la comparaison des performancesfinancières de ces établissements spécifiques conduit àprivilégier la production de comptes selon des modalités <strong>et</strong> desformes proches de celles des organismes privés qui ignorent lecadre budgétaire propre au secteur public.Toutefois, si la forme des comptes peut ainsi être différente, leurcontenu ne l’est pas car, dans les deux cas, le bilan, le compte derésultat <strong>et</strong> les balances comptables sont conformes aux modèlesfixés par le plan comptable général en France. Il convient donc derelativiser la portée de c<strong>et</strong>te distinction formelle, notamment auregard des perspectives de certification de certains comptes(cf. art. L. 6145-16 du Code de la santé publique pour les établissementspublics de santé les plus importants à compter de leurscomptes de l’exercice 2014). En eff<strong>et</strong>, le certificateur appréciera lecontenu de l’information financière plus que sa forme. Même dansle cadre d’un compte financier dit unique, les deux acteurs separtagent l’élaboration des états financiers :Etats financiersélaboréspar le comptable publicEtats décrivant le bilan :– bilan synthétique ;– bilan.Etats décrivant le compte derésultat :– compte de résultat synthétique ;– compte de résultat.Annexe :– états des opérations pourcompte de tiers ;– état de l’actif ou flux desimmobilisations.Etats financiersélaborés par l’ordonnateurAnnexe :– méthode utilisée pour lesamortissements ;– état de la d<strong>et</strong>te ;– état des provisions <strong>et</strong> de leurétalement ;– état des charges transférées ;– état des emprunts garantis par laCommune ou l’établissement ;– état des contrats de crédit-bail ;– état des contrats de partenariatpublic-privé ;– état des autres engagements ;– état des engagements reçus ;– liste des concours attribués à destiers en nature ou en subventions ;– détail des opérations pour lecompte de tiers ;– variation du patrimoine - entréessorties;– état des produits <strong>et</strong> des chargesrattachés à l’exercice précédent(hors liste des annexes budgétairesmais prévu à l’instruction M 14,tome II, titre 3, chapitre 4, § 1.1.2) ;– liste des organismes auprès desquelsla collectivité a pris un engagementfinancier.Le bilan fait apparaître à l’actif les immobilisations (corporelles,incorporelles dont les subventions d’équipement <strong>et</strong> enfin financières)<strong>et</strong> les actifs circulants (stocks, créances à court terme <strong>et</strong>trésoreries). Les créances sont évaluées à leur valeur faciale. Pourchaque poste sont mentionnés après la valeur brute le montantdes amortissements <strong>et</strong> dépréciations, la valeur n<strong>et</strong>te <strong>et</strong> la valeurlors du précédent arrêté des comptes.Le bilan comprend au passif les fonds propres (dont le report ànouveau <strong>et</strong> le résultat de l’exercice), les provisions pour risques <strong>et</strong>charges, les d<strong>et</strong>tes financières (dont les emprunts souscrits parl’entité publique) <strong>et</strong> les d<strong>et</strong>tes diverses à court terme. Les d<strong>et</strong>tessont évaluées à leur valeur d’origine.-N o 8-9 - Août-Septembre 2010 635