beneficios del momentum en el mercado español: ¿incorrecta ... - Ivie

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

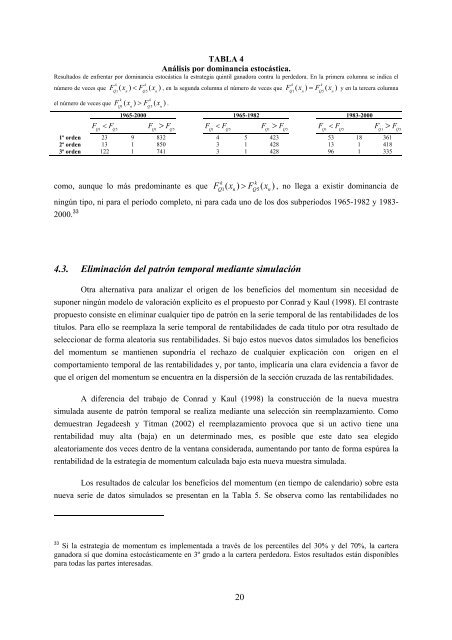

TABLA 4<br />

Análisis por dominancia estocástica.<br />

Resultados de <strong>en</strong>fr<strong>en</strong>tar por dominancia estocástica la estrategia quintil ganadora contra la perdedora. En la primera columna se indica <strong>el</strong><br />

k<br />

k<br />

k<br />

k<br />

F ( x ) F ( x )<br />

F ( x ) = F ( x ) y <strong>en</strong> la tercera columna<br />

número de veces que < , <strong>en</strong> la segunda columna <strong>el</strong> número de veces que<br />

1 5<br />

1 5<br />

<strong>el</strong> número de veces que ( ) > ( ).<br />

1 5<br />

F<br />

Q n Q n<br />

k<br />

k<br />

F x F x<br />

Q n Q n<br />

Q n Q n<br />

1965-2000 1965-1982 1983-2000<br />

><br />

< F F F<br />

Q1 Q5<br />

Q1 Q5<br />

F<br />

><br />

< F F F<br />

Q1 Q5<br />

Q1 Q5<br />

F<br />

><br />

< F F F<br />

Q1 Q5<br />

Q1 Q5<br />

1º ord<strong>en</strong> 23 9 832 4 5 423 53 18 361<br />

2º ord<strong>en</strong> 13 1 850 3 1 428 13 1 418<br />

3º ord<strong>en</strong> 122 1 741 3 1 428 96 1 335<br />

k<br />

k<br />

como, aunque lo más predominante es que F<br />

1( x ) > F<br />

5( x ), no llega a existir dominancia de<br />

Q n Q n<br />

ningún tipo, ni para <strong>el</strong> período completo, ni para cada uno de los dos subperíodos 1965-1982 y 1983-<br />

2000. 33<br />

4.3. Eliminación <strong>d<strong>el</strong></strong> patrón temporal mediante simulación<br />

Otra alternativa para analizar <strong>el</strong> orig<strong>en</strong> de los <strong>b<strong>en</strong>eficios</strong> <strong>d<strong>el</strong></strong> <strong>mom<strong>en</strong>tum</strong> sin necesidad de<br />

suponer ningún mo<strong>d<strong>el</strong></strong>o de valoración explícito es <strong>el</strong> propuesto por Conrad y Kaul (1998). El contraste<br />

propuesto consiste <strong>en</strong> <strong>el</strong>iminar cualquier tipo de patrón <strong>en</strong> la serie temporal de las r<strong>en</strong>tabilidades de los<br />

títulos. Para <strong>el</strong>lo se reemplaza la serie temporal de r<strong>en</strong>tabilidades de cada título por otra resultado de<br />

s<strong>el</strong>eccionar de forma aleatoria sus r<strong>en</strong>tabilidades. Si bajo estos nuevos datos simulados los <strong>b<strong>en</strong>eficios</strong><br />

<strong>d<strong>el</strong></strong> <strong>mom<strong>en</strong>tum</strong> se manti<strong>en</strong><strong>en</strong> supondría <strong>el</strong> rechazo de cualquier explicación con orig<strong>en</strong> <strong>en</strong> <strong>el</strong><br />

comportami<strong>en</strong>to temporal de las r<strong>en</strong>tabilidades y, por tanto, implicaría una clara evid<strong>en</strong>cia a favor de<br />

que <strong>el</strong> orig<strong>en</strong> <strong>d<strong>el</strong></strong> <strong>mom<strong>en</strong>tum</strong> se <strong>en</strong>cu<strong>en</strong>tra <strong>en</strong> la dispersión de la sección cruzada de las r<strong>en</strong>tabilidades.<br />

A difer<strong>en</strong>cia <strong>d<strong>el</strong></strong> trabajo de Conrad y Kaul (1998) la construcción de la nueva muestra<br />

simulada aus<strong>en</strong>te de patrón temporal se realiza mediante una s<strong>el</strong>ección sin reemplazami<strong>en</strong>to. Como<br />

demuestran Jegadeesh y Titman (2002) <strong>el</strong> reemplazami<strong>en</strong>to provoca que si un activo ti<strong>en</strong>e una<br />

r<strong>en</strong>tabilidad muy alta (baja) <strong>en</strong> un determinado mes, es posible que este dato sea <strong>el</strong>egido<br />

aleatoriam<strong>en</strong>te dos veces d<strong>en</strong>tro de la v<strong>en</strong>tana considerada, aum<strong>en</strong>tando por tanto de forma espúrea la<br />

r<strong>en</strong>tabilidad de la estrategia de <strong>mom<strong>en</strong>tum</strong> calculada bajo esta nueva muestra simulada.<br />

Los resultados de calcular los <strong>b<strong>en</strong>eficios</strong> <strong>d<strong>el</strong></strong> <strong>mom<strong>en</strong>tum</strong> (<strong>en</strong> tiempo de cal<strong>en</strong>dario) sobre esta<br />

nueva serie de datos simulados se pres<strong>en</strong>tan <strong>en</strong> la Tabla 5. Se observa como las r<strong>en</strong>tabilidades no<br />

33 Si la estrategia de <strong>mom<strong>en</strong>tum</strong> es implem<strong>en</strong>tada a través de los perc<strong>en</strong>tiles <strong>d<strong>el</strong></strong> 30% y <strong>d<strong>el</strong></strong> 70%, la cartera<br />

ganadora sí que domina estocásticam<strong>en</strong>te <strong>en</strong> 3º grado a la cartera perdedora. Estos resultados están disponibles<br />

para todas las partes interesadas.<br />

20