beneficios del momentum en el mercado español: ¿incorrecta ... - Ivie

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

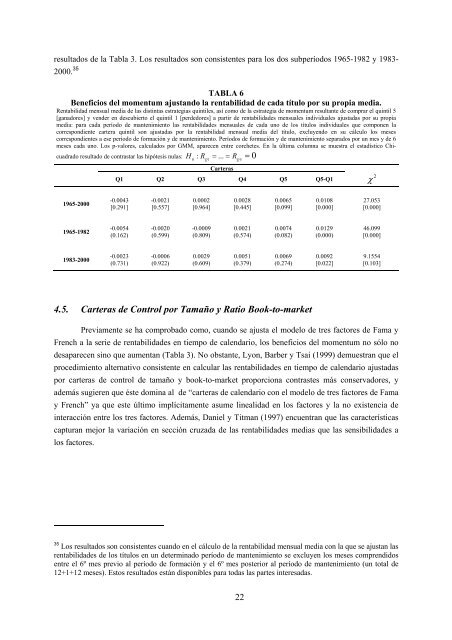

esultados de la Tabla 3. Los resultados son consist<strong>en</strong>tes para los dos subperíodos 1965-1982 y 1983-<br />

2000. 35 TABLA 6<br />

B<strong>en</strong>eficios <strong>d<strong>el</strong></strong> <strong>mom<strong>en</strong>tum</strong> ajustando la r<strong>en</strong>tabilidad de cada título por su propia media.<br />

R<strong>en</strong>tabilidad m<strong>en</strong>sual media de las distintas estrategias quintiles, así como de la estrategia de <strong>mom<strong>en</strong>tum</strong> resultante de comprar <strong>el</strong> quintil 5<br />

[ganadores] y v<strong>en</strong>der <strong>en</strong> descubierto <strong>el</strong> quintil 1 [perdedores] a partir de r<strong>en</strong>tabilidades m<strong>en</strong>suales individuales ajustadas por su propia<br />

media: para cada período de mant<strong>en</strong>imi<strong>en</strong>to las r<strong>en</strong>tabilidades m<strong>en</strong>suales de cada uno de los títulos individuales que compon<strong>en</strong> la<br />

correspondi<strong>en</strong>te cartera quintil son ajustadas por la r<strong>en</strong>tabilidad m<strong>en</strong>sual media <strong>d<strong>el</strong></strong> título, excluy<strong>en</strong>do <strong>en</strong> su cálculo los meses<br />

correspondi<strong>en</strong>tes a ese período de formación y de mant<strong>en</strong>imi<strong>en</strong>to. Períodos de formación y de mant<strong>en</strong>imi<strong>en</strong>to separados por un mes y de 6<br />

meses cada uno. Los p-valores, calculados por GMM, aparec<strong>en</strong> <strong>en</strong>tre corchetes. En la última columna se muestra <strong>el</strong> estadístico Chi-<br />

H : R = ... = R = 0<br />

cuadrado resultado de contrastar las hipótesis nulas:<br />

0 Q1 Q5<br />

Carteras<br />

Q1 Q2 Q3 Q4 Q5 Q5-Q1<br />

2<br />

χ<br />

1965-2000<br />

-0.0043 -0.0021 0.0002 0.0028 0.0065 0.0108 27.053<br />

[0.291] [0.557] [0.964] [0.445] [0.099] [0.000] [0.000]<br />

1965-1982<br />

-0.0054 -0.0020 -0.0009 0.0021 0.0074 0.0129 46.099<br />

(0.162) (0.599) (0.809) (0.574) (0.082) (0.000) [0.000]<br />

1983-2000<br />

-0.0023 -0.0006 0.0029 0.0051 0.0069 0.0092 9.1554<br />

(0.731) (0.922) (0.609) (0.379) (0.274) [0.022] [0.103]<br />

4.5. Carteras de Control por Tamaño y Ratio Book-to-market<br />

Previam<strong>en</strong>te se ha comprobado como, cuando se ajusta <strong>el</strong> mo<strong>d<strong>el</strong></strong>o de tres factores de Fama y<br />

Fr<strong>en</strong>ch a la serie de r<strong>en</strong>tabilidades <strong>en</strong> tiempo de cal<strong>en</strong>dario, los <strong>b<strong>en</strong>eficios</strong> <strong>d<strong>el</strong></strong> <strong>mom<strong>en</strong>tum</strong> no sólo no<br />

desaparec<strong>en</strong> sino que aum<strong>en</strong>tan (Tabla 3). No obstante, Lyon, Barber y Tsai (1999) demuestran que <strong>el</strong><br />

procedimi<strong>en</strong>to alternativo consist<strong>en</strong>te <strong>en</strong> calcular las r<strong>en</strong>tabilidades <strong>en</strong> tiempo de cal<strong>en</strong>dario ajustadas<br />

por carteras de control de tamaño y book-to-market proporciona contrastes más conservadores, y<br />

además sugier<strong>en</strong> que éste domina al de “carteras de cal<strong>en</strong>dario con <strong>el</strong> mo<strong>d<strong>el</strong></strong>o de tres factores de Fama<br />

y Fr<strong>en</strong>ch” ya que este último implícitam<strong>en</strong>te asume linealidad <strong>en</strong> los factores y la no exist<strong>en</strong>cia de<br />

interacción <strong>en</strong>tre los tres factores. Además, Dani<strong>el</strong> y Titman (1997) <strong>en</strong>cu<strong>en</strong>tran que las características<br />

capturan mejor la variación <strong>en</strong> sección cruzada de las r<strong>en</strong>tabilidades medias que las s<strong>en</strong>sibilidades a<br />

los factores.<br />

35 Los resultados son consist<strong>en</strong>tes cuando <strong>en</strong> <strong>el</strong> cálculo de la r<strong>en</strong>tabilidad m<strong>en</strong>sual media con la que se ajustan las<br />

r<strong>en</strong>tabilidades de los títulos <strong>en</strong> un determinado período de mant<strong>en</strong>imi<strong>en</strong>to se excluy<strong>en</strong> los meses compr<strong>en</strong>didos<br />

<strong>en</strong>tre <strong>el</strong> 6º mes previo al período de formación y <strong>el</strong> 6º mes posterior al período de mant<strong>en</strong>imi<strong>en</strong>to (un total de<br />

12+1+12 meses). Estos resultados están disponibles para todas las partes interesadas.<br />

22