LAPORAN - Jabatan Audit Negara

LAPORAN - Jabatan Audit Negara

LAPORAN - Jabatan Audit Negara

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Pada pendapat <strong>Audit</strong>, pembayaran insentif Lembaga Pengarah adalah tidak wajar<br />

kerana syarikat mengalami kerugian dan bertentangan dengan Akta Syarikat 1965.<br />

13.4.3.4. Gaji Terlebih Bayar<br />

Berdasarkan amalan tadbir urus korporat terbaik, setiap kenaikan gaji tahunan hendaklah<br />

dibentang dan diluluskan oleh mesyuarat Lembaga Pengarah syarikat. Mengikut Syarat<br />

Perkhidmatan ASKB, gaji kakitangan dibayar berasaskan 3 sekatan dengan setiap<br />

sekatan diberi 5 kenaikan gaji. Semakan <strong>Audit</strong> mendapati Ketua Pegawai Eksekutif telah<br />

menerima lebihan gaji berjumlah RM135,000 bagi tempoh Februari 2006 hingga Mac<br />

2010. Beliau telah meletak jawatan pada 1 April 2010. ASKB perlu menuntut kembali<br />

lebihan bayaran gaji tersebut. Pihak <strong>Audit</strong> juga mendapati kenaikan gaji tahunan beliau<br />

tidak dibentang dan diluluskan oleh Lembaga Pengarah ASKB. Butiran terperinci gaji<br />

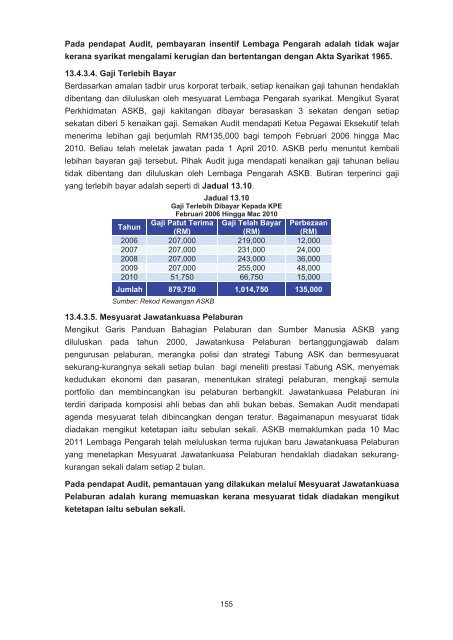

yang terlebih bayar adalah seperti di Jadual 13.10.<br />

Jadual 13.10<br />

Gaji Terlebih Dibayar Kepada KPE<br />

Februari 2006 Hingga Mac 2010<br />

Tahun<br />

Gaji Patut Terima Gaji Telah Bayar Perbezaan<br />

(RM)<br />

(RM)<br />

(RM)<br />

2006 207,000 219,000 12,000<br />

2007 207,000 231,000 24,000<br />

2008 207,000 243,000 36,000<br />

2009 207,000 255,000 48,000<br />

2010 51,750 66,750 15,000<br />

Jumlah 879,750 1,014,750 135,000<br />

Sumber: Rekod Kewangan ASKB<br />

13.4.3.5. Mesyuarat Jawatankuasa Pelaburan<br />

Mengikut Garis Panduan Bahagian Pelaburan dan Sumber Manusia ASKB yang<br />

diluluskan pada tahun 2000, Jawatankusa Pelaburan bertanggungjawab dalam<br />

pengurusan pelaburan, merangka polisi dan strategi Tabung ASK dan bermesyuarat<br />

sekurang-kurangnya sekali setiap bulan bagi meneliti prestasi Tabung ASK, menyemak<br />

kedudukan ekonomi dan pasaran, menentukan strategi pelaburan, mengkaji semula<br />

portfolio dan membincangkan isu pelaburan berbangkit. Jawatankuasa Pelaburan ini<br />

terdiri daripada komposisi ahli bebas dan ahli bukan bebas. Semakan <strong>Audit</strong> mendapati<br />

agenda mesyuarat telah dibincangkan dengan teratur. Bagaimanapun mesyuarat tidak<br />

diadakan mengikut ketetapan iaitu sebulan sekali. ASKB memaklumkan pada 10 Mac<br />

2011 Lembaga Pengarah telah meluluskan terma rujukan baru Jawatankuasa Pelaburan<br />

yang menetapkan Mesyuarat Jawatankuasa Pelaburan hendaklah diadakan sekurangkurangan<br />

sekali dalam setiap 2 bulan.<br />

Pada pendapat <strong>Audit</strong>, pemantauan yang dilakukan melalui Mesyuarat Jawatankuasa<br />

Pelaburan adalah kurang memuaskan kerana mesyuarat tidak diadakan mengikut<br />

ketetapan iaitu sebulan sekali.<br />

155