lezione 8

lezione 8

lezione 8

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

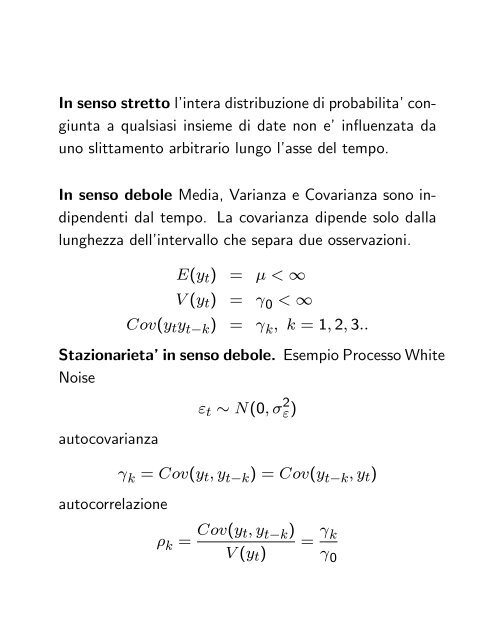

In senso stretto l’intera distribuzione di probabilita’congiunta<br />

a qualsiasi insieme di date non e’in‡uenzata da<br />

uno slittamento arbitrario lungo l’asse del tempo.<br />

In senso debole Media, Varianza e Covarianza sono indipendenti<br />

dal tempo. La covarianza dipende solo dalla<br />

lunghezza dell’intervallo che separa due osservazioni.<br />

E(yt) = < 1<br />

V (yt) = 0 < 1<br />

Cov(yty t k) = k; k = 1; 2; 3::<br />

Stazionarieta’in senso debole. Esempio Processo White<br />

Noise<br />

autocovarianza<br />

autocorrelazione<br />

"t N(0; 2 " )<br />

k = Cov(yt; y t k) = Cov(y t k; yt)<br />

k = Cov(yt; y t k)<br />

V (yt)<br />

= k<br />

0

![[ ]](https://img.yumpu.com/14935362/1/184x260/-.jpg?quality=85)