L'Ispettore e la Società L'Ispettore e la Società - Aniv

L'Ispettore e la Società L'Ispettore e la Società - Aniv

L'Ispettore e la Società L'Ispettore e la Società - Aniv

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

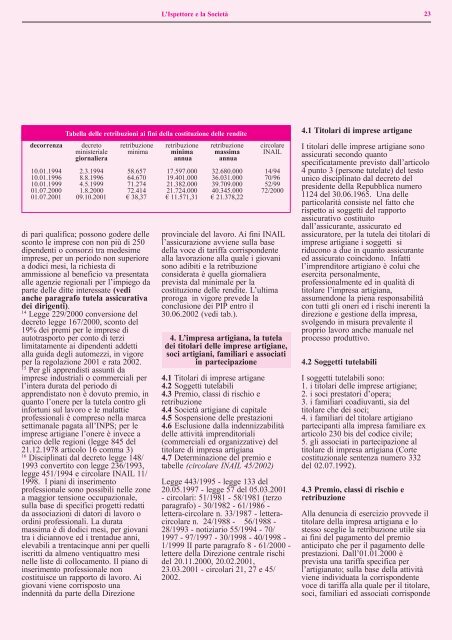

Tabel<strong>la</strong> delle retribuzioni ai fini del<strong>la</strong> costituzione delle rendite<br />

decorrenza decreto retribuzione retribuzione retribuzione circo<strong>la</strong>re<br />

ministeriale minima minima massima INAIL<br />

giornaliera annua annua<br />

10.01.1994 2.3.1994 58.657 17.597.000 32.680.000 14/94<br />

10.01.1996 8.8.1996 64.670 19.401.000 36.031.000 70/96<br />

10.01.1999 4.5.1999 71.274 21.382.000 39.709.000 52/99<br />

01.07.2000 1.8.2000 72.414 21.724.000 40.345.000 72/2000<br />

01.07.2001 09.10.2001 € 38,37 € 11.571,31 € 21.378,22<br />

di pari qualifica; possono godere delle<br />

sconto le imprese con non più di 250<br />

dipendenti o consorzi tra medesime<br />

imprese, per un periodo non superiore<br />

a dodici mesi, <strong>la</strong> richiesta di<br />

ammissione al beneficio va presentata<br />

alle agenzie regionali per l’impiego da<br />

parte delle ditte interessate (vedi<br />

anche paragrafo tute<strong>la</strong> assicurativa<br />

dei dirigenti).<br />

14 Legge 229/2000 conversione del<br />

decreto legge 167/2000, sconto del<br />

19% dei premi per le imprese di<br />

autotrasporto per conto di terzi<br />

limitatamente ai dipendenti addetti<br />

al<strong>la</strong> guida degli automezzi, in vigore<br />

per <strong>la</strong> rego<strong>la</strong>zione 2001 e rata 2002.<br />

15 Per gli apprendisti assunti da<br />

imprese industriali o commerciali per<br />

l’intera durata del periodo di<br />

apprendistato non è dovuto premio, in<br />

quanto l’onere per <strong>la</strong> tute<strong>la</strong> contro gli<br />

infortuni sul <strong>la</strong>voro e le ma<strong>la</strong>ttie<br />

professionali è compreso nel<strong>la</strong> marca<br />

settimanale pagata all’INPS; per le<br />

imprese artigiane l’onere è invece a<br />

carico delle regioni (legge 845 del<br />

21.12.1978 articolo 16 comma 3)<br />

16 Disciplinati dal decreto legge 148/<br />

1993 convertito con legge 236/1993,<br />

legge 451/1994 e circo<strong>la</strong>re INAIL 11/<br />

1998. I piani di inserimento<br />

professionale sono possibili nelle zone<br />

a maggior tensione occupazionale,<br />

sul<strong>la</strong> base di specifici progetti redatti<br />

da associazioni di datori di <strong>la</strong>voro o<br />

ordini professionali. La durata<br />

massima è di dodici mesi, per giovani<br />

tra i diciannove ed i trentadue anni,<br />

elevabili a trentacinque anni per quelli<br />

iscritti da almeno ventiquattro mesi<br />

nelle liste di collocamento. Il piano di<br />

inserimento professionale non<br />

costituisce un rapporto di <strong>la</strong>voro. Ai<br />

giovani viene corrisposto una<br />

indennità da parte del<strong>la</strong> Direzione<br />

L’Ispettore e <strong>la</strong> <strong>Società</strong> 23<br />

provinciale del <strong>la</strong>voro. Ai fini INAIL<br />

l’assicurazione avviene sul<strong>la</strong> base<br />

del<strong>la</strong> voce di tariffa corrispondente<br />

al<strong>la</strong> <strong>la</strong>vorazione al<strong>la</strong> quale i giovani<br />

sono adibiti e <strong>la</strong> retribuzione<br />

considerata è quel<strong>la</strong> giornaliera<br />

prevista dal minimale per <strong>la</strong><br />

costituzione delle rendite. L’ultima<br />

proroga in vigore prevede <strong>la</strong><br />

conclusione dei PIP entro il<br />

30.06.2002 (vedi tab.).<br />

4. L’impresa artigiana, <strong>la</strong> tute<strong>la</strong><br />

dei tito<strong>la</strong>ri delle imprese artigiane,<br />

soci artigiani, familiari e associati<br />

in partecipazione<br />

4.1 Tito<strong>la</strong>ri di imprese artigane<br />

4.2 Soggetti tute<strong>la</strong>bili<br />

4.3 Premio, c<strong>la</strong>ssi di rischio e<br />

retribuzione<br />

4.4 <strong>Società</strong> artigiane di capitale<br />

4.5 Sospensione delle prestazioni<br />

4.6 Esclusione dal<strong>la</strong> indennizzabilità<br />

delle attività imprenditoriali<br />

(commerciali ed organizzative) del<br />

tito<strong>la</strong>re di impresa artigiana<br />

4.7 Determinazione del premio e<br />

tabelle (circo<strong>la</strong>re INAIL 45/2002)<br />

Legge 443/1995 - legge 133 del<br />

20.05.1997 - legge 57 del 05.03.2001<br />

- circo<strong>la</strong>ri: 51/1981 - 58/1981 (terzo<br />

paragrafo) - 30/1982 - 61/1986 -<br />

lettera-circo<strong>la</strong>re n. 33/1987 - letteracirco<strong>la</strong>re<br />

n. 24/1988 - 56/1988 -<br />

28/1993 - notiziario 55/1994 - 70/<br />

1997 - 97/1997 - 30/1998 - 40/1998 -<br />

1/1999 II parte paragrafo 8 - 61/2000 -<br />

lettere del<strong>la</strong> Direzione centrale rischi<br />

del 20.11.2000, 20.02.2001,<br />

23.03.2001 - circo<strong>la</strong>ri 21, 27 e 45/<br />

2002.<br />

4.1 Tito<strong>la</strong>ri di imprese artigane<br />

I tito<strong>la</strong>ri delle imprese artigiane sono<br />

assicurati secondo quanto<br />

specificatamente previsto dall’articolo<br />

4 punto 3 (persone tute<strong>la</strong>te) del testo<br />

unico disciplinato dal decreto del<br />

presidente del<strong>la</strong> Repubblica numero<br />

1124 del 30.06.1965. Una delle<br />

partico<strong>la</strong>rità consiste nel fatto che<br />

rispetto ai soggetti del rapporto<br />

assicurativo costituito<br />

dall’assicurante, assicurato ed<br />

assicuratore, per <strong>la</strong> tute<strong>la</strong> dei tito<strong>la</strong>ri di<br />

imprese artigiane i soggetti si<br />

riducono a due in quanto assicurante<br />

ed assicurato coincidono. Infatti<br />

l’imprenditore artigiano è colui che<br />

esercita personalmente,<br />

professionalmente ed in qualità di<br />

tito<strong>la</strong>re l’impresa artigiana,<br />

assumendone <strong>la</strong> piena responsabilità<br />

con tutti gli oneri ed i rischi inerenti <strong>la</strong><br />

direzione e gestione del<strong>la</strong> impresa,<br />

svolgendo in misura prevalente il<br />

proprio <strong>la</strong>voro anche manuale nel<br />

processo produttivo.<br />

4.2 Soggetti tute<strong>la</strong>bili<br />

I soggetti tute<strong>la</strong>bili sono:<br />

1. i tito<strong>la</strong>ri delle imprese artigiane;<br />

2. i soci prestatori d’opera;<br />

3. i familiari coadiuvanti, sia del<br />

tito<strong>la</strong>re che dei soci;<br />

4. i familiari del tito<strong>la</strong>re artigiano<br />

partecipanti al<strong>la</strong> impresa familiare ex<br />

articolo 230 bis del codice civile;<br />

5. gli associati in partecipazione al<br />

tito<strong>la</strong>re di impresa artigiana (Corte<br />

costituzionale sentenza numero 332<br />

del 02.07.1992).<br />

4.3 Premio, c<strong>la</strong>ssi di rischio e<br />

retribuzione<br />

Al<strong>la</strong> denuncia di esercizio provvede il<br />

tito<strong>la</strong>re del<strong>la</strong> impresa artigiana e lo<br />

stesso sceglie <strong>la</strong> retribuzione utile sia<br />

ai fini del pagamento del premio<br />

anticipato che per il pagamento delle<br />

prestazioni. Dall’01.01.2000 è<br />

prevista una tariffa specifica per<br />

l’artigianato; sul<strong>la</strong> base del<strong>la</strong> attività<br />

viene individuata <strong>la</strong> corrispondente<br />

voce di tariffa al<strong>la</strong> quale per il tito<strong>la</strong>re,<br />

soci, familiari ed associati corrisponde