- Page 1 and 2: I prodotti DOP, IGP e STG L’evolu

- Page 3 and 4: Indice 1. L’evoluzione della norm

- Page 5: 6.5.2 Il mercato delle DOP e IGP in

- Page 8 and 9: 8 1.2 Il Regolamento CE n. 510/2006

- Page 10 and 11: 10 accordare alla denominazione, a

- Page 12 and 13: 12 ri” 11 al disciplinare, le qua

- Page 14 and 15: 14 Altre novità Altra novità intr

- Page 16 and 17: 16 1, lettera a), intesa come l’e

- Page 18 and 19: 18 Modalità relative al nome regis

- Page 20 and 21: 20 Le deroghe concesse Agli stabili

- Page 22 and 23: 22 Gli organismi privati di control

- Page 24 and 25: 24 Segue Tabella 1.2 - Organismi pr

- Page 26 and 27: 26 Tabella 1.4 - Mozzarella STG: Or

- Page 28 and 29: 28 10) Per maggiori approfondimenti

- Page 30 and 31: 30 Figura 2.2 - Ripartizione del nu

- Page 32 and 33: 32 Figura 2.4 - Evoluzione del nume

- Page 34 and 35: 34 Per quanto riguarda la localizza

- Page 36 and 37: 36 seguiti da Brescia con 12 ricono

- Page 38 and 39: 38 3. La dimensione territoriale ed

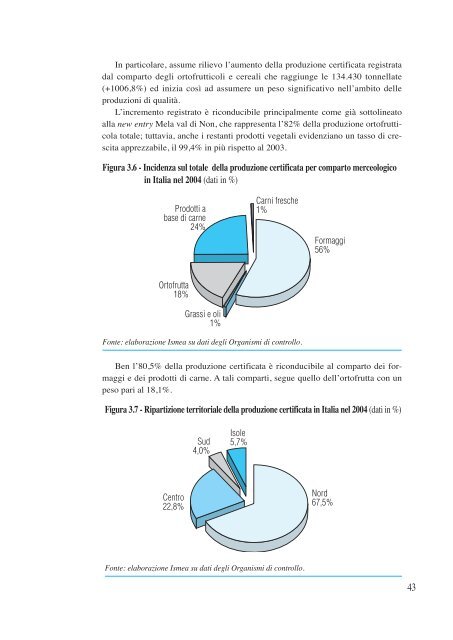

- Page 40 and 41: 40 Figura 3.2 - La produzione certi

- Page 44 and 45: 44 Residuale l’incidenza dei comp

- Page 46 and 47: 46 3.4 I formaggi Il comparto dei f

- Page 48 and 49: 48 formaggi a base di latte vaccino

- Page 50 and 51: 50 Tabella 3.6 - I fatturati dei pr

- Page 52 and 53: 52 Tabella 3.7 - I quantitativi cer

- Page 54 and 55: 54 Tabella 3.8 - PLV della carne su

- Page 56 and 57: 56 certificata. Di contro, tra le p

- Page 58 and 59: 58 Figura 3.23 - I quantitativi cer

- Page 60 and 61: 60 territoriale: il 74,1% del fattu

- Page 62 and 63: 62 Figura 3.27 - L’incidenza dell

- Page 64 and 65: 64 3.8 Le carni fresche Nel dettagl

- Page 66 and 67: 66 4. Il mercato nazionale, l’exp

- Page 68 and 69: 68 Tale trend si riscontra anche pe

- Page 70 and 71: 70 mentari di qualità, così come

- Page 72 and 73: 72 Figura 4.6 - La suddivisione per

- Page 74 and 75: 74 diventa, per il consumatore, il

- Page 76 and 77: 76 Figura 4.11 - I canali di vendit

- Page 78 and 79: 78 Figura 4.14 - I canali di vendit

- Page 80 and 81: 80 Nel dettaglio, la GDO è attiva

- Page 82 and 83: 82 lizzati per collocare i prodotti

- Page 84 and 85: 84 nale è veicolato dalla distribu

- Page 86 and 87: 86 5. I consumi domestici di prodot

- Page 88 and 89: 88 Sebbene le principali denominazi

- Page 90 and 91: 90 Tabella 5.5 - Gli acquisti domes

- Page 92 and 93:

92 Tabella 5.6 - Gli acquisti domes

- Page 94 and 95:

94 63,3% dei formaggi Dop in valore

- Page 96 and 97:

96 Tabella 5.10 - Variazioni % dei

- Page 98 and 99:

98 l’incremento già registrato n

- Page 100 and 101:

100 6. Le politiche e le denominazi

- Page 102 and 103:

102 Dai dati pubblicati dal Ministe

- Page 104 and 105:

104 Tabella 6.3 - La produzione dei

- Page 106 and 107:

106 inferiore solo a quella della T

- Page 108 and 109:

108 Nello stesso anno il valore all

- Page 110 and 111:

110 l’origine è stimato in 20,6

- Page 112 and 113:

112 Figura 6.5 - Le DOP e IGP franc

- Page 114 and 115:

114 Tabella 6.11 - La produzione di

- Page 116 and 117:

116 Tra tutte le DOP francesi infat

- Page 118 and 119:

118 primissimi produttori a livello

- Page 120 and 121:

120 incremento del 32,5% rispetto a

- Page 122 and 123:

122 te da un unico ente che fa capo

- Page 124 and 125:

124 sulla genericità del nome. Sta

- Page 126 and 127:

126 6.4 La Gran Bretagna 57 Europea

- Page 128 and 129:

128 • The Taste of the West (www.

- Page 130 and 131:

130 to alla diffusione di stili ali

- Page 132 and 133:

132 sorzi e dalle associazioni di p

- Page 134 and 135:

134 Tabella 6.20 - La produzione DO

- Page 136 and 137:

136 6.5.3 Gli altri marchi di quali

- Page 138 and 139:

138 In alcuni casi gli stessi produ

- Page 140 and 141:

140 In Olanda, esistono tre organis

- Page 142 and 143:

142 La richiesta di certificazione

- Page 144 and 145:

144 plessiva con un’incidenza del

- Page 146 and 147:

146 specialità ma ad un ampio asso

- Page 148 and 149:

148 ché le peculiarità dei metodi

- Page 150 and 151:

150 7. Case study: politiche distri

- Page 152 and 153:

Tabella 7.1 - Le principali evidenz

- Page 154 and 155:

154 menti della “perfezione” at

- Page 156 and 157:

156 La consapevolezza delle proprie

- Page 158 and 159:

158 La rilevanza dell’esperienza

- Page 160 and 161:

160 no una significativa penetrazio

- Page 162 and 163:

162 Figura 7.7 - Opinione su un eve

- Page 164 and 165:

Figura 7.10 - Effetti della maggior

- Page 166 and 167:

166 Ai responsabili di reparto è s

- Page 168 and 169:

168 Figura 7.14 - Andamento delle v

- Page 170 and 171:

170 Figura 7.16 - Gli elementi che

- Page 172 and 173:

172 confezionamento, collegata, nat

- Page 174 and 175:

174 maggiore ampiezza assortimental

- Page 176 and 177:

176 Figura 7.22 - Conoscenza dei pr

- Page 178 and 179:

178 re padronanza in materia, con u

- Page 180 and 181:

180 Figura 7.26 - Opinione su un ev

- Page 182 and 183:

182 all’interno della GDO, nel fo

- Page 184 and 185:

184 come emerge da varie sezioni de

- Page 186 and 187:

186 7.5 Sintesi e conclusioni I con

- Page 188 and 189:

188 - il consumatore conosce alcune

- Page 190 and 191:

190 bilità), il “voto” medio o

- Page 192 and 193:

192 valenza della protezione preced

- Page 195 and 196:

Appendice statistica

- Page 197 and 198:

Segue Tabella 1/a - Organismi di co

- Page 199 and 200:

Tabella 1/b Autorità pubbliche des

- Page 201 and 202:

Irlanda Italia Lussemburgo Olanda P

- Page 203 and 204:

Tabella 2/c - Prodotti DOP e IGP it

- Page 205 and 206:

Tabella 2/e - Prodotti DOP e IGP it

- Page 207 and 208:

Tabella 3/a - Formaggi: numero di a

- Page 209 and 210:

Tabella 3/c - Prodotti a base di ca

- Page 211 and 212:

Tabella 3/e - Grassi e oli extraver

- Page 213 and 214:

Tabella 3/g - Ortofrutticoli e cere

- Page 215 and 216:

Allegato Procedure da seguire: •

- Page 217 and 218:

217

- Page 219 and 220:

219

- Page 221 and 222:

221

- Page 223 and 224:

223

- Page 225 and 226:

225

- Page 227 and 228:

227

- Page 229 and 230:

229

- Page 231 and 232:

and TSGs” Thougt for Food (non pu