De oratie - Nyenrode Business Universiteit

De oratie - Nyenrode Business Universiteit

De oratie - Nyenrode Business Universiteit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

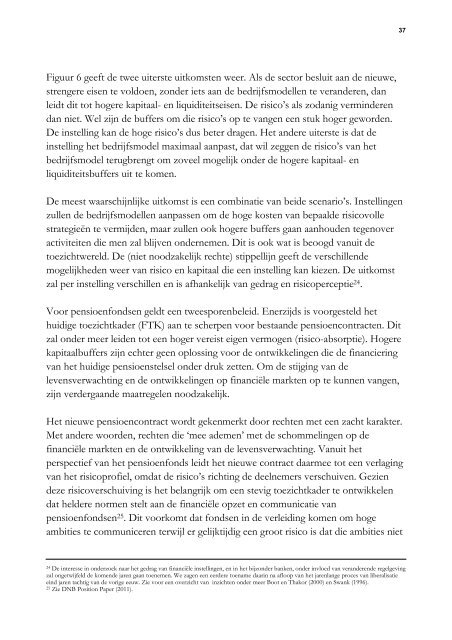

Figuur 6 geeft de twee uiterste uitkomsten weer. Als de sector besluit aan de nieuwe,<br />

strengere eisen te voldoen, zonder iets aan de bedrijfsmodellen te veranderen, dan<br />

leidt dit tot hogere kapitaal- en liquiditeitseisen. <strong>De</strong> risico’s als zodanig verminderen<br />

dan niet. Wel zijn de buffers om die risico’s op te vangen een stuk hoger geworden.<br />

<strong>De</strong> instelling kan de hoge risico’s dus beter dragen. Het andere uiterste is dat de<br />

instelling het bedrijfsmodel maximaal aanpast, dat wil zeggen de risico’s van het<br />

bedrijfsmodel terugbrengt om zoveel mogelijk onder de hogere kapitaal- en<br />

liquiditeitsbuffers uit te komen.<br />

<strong>De</strong> meest waarschijnlijke uitkomst is een combinatie van beide scenario’s. Instellingen<br />

zullen de bedrijfsmodellen aanpassen om de hoge kosten van bepaalde risicovolle<br />

strategieën te vermijden, maar zullen ook hogere buffers gaan aanhouden tegenover<br />

activiteiten die men zal blijven ondernemen. Dit is ook wat is beoogd vanuit de<br />

toezichtwereld. <strong>De</strong> (niet noodzakelijk rechte) stippellijn geeft de verschillende<br />

mogelijkheden weer van risico en kapitaal die een instelling kan kiezen. <strong>De</strong> uitkomst<br />

zal per instelling verschillen en is afhankelijk van gedrag en risicoperceptie 24 .<br />

Voor pensioenfondsen geldt een tweesporenbeleid. Enerzijds is voorgesteld het<br />

huidige toezichtkader (FTK) aan te scherpen voor bestaande pensioencontracten. Dit<br />

zal onder meer leiden tot een hoger vereist eigen vermogen (risico-absorptie). Hogere<br />

kapitaalbuffers zijn echter geen oplossing voor de ontwikkelingen die de financiering<br />

van het huidige pensioenstelsel onder druk zetten. Om de stijging van de<br />

levensverwachting en de ontwikkelingen op financiële markten op te kunnen vangen,<br />

zijn verdergaande maatregelen noodzakelijk.<br />

Het nieuwe pensioencontract wordt gekenmerkt door rechten met een zacht karakter.<br />

Met andere woorden, rechten die ‘mee ademen’ met de schommelingen op de<br />

financiële markten en de ontwikkeling van de levensverwachting. Vanuit het<br />

perspectief van het pensioenfonds leidt het nieuwe contract daarmee tot een verlaging<br />

van het risicoprofiel, omdat de risico’s richting de deelnemers verschuiven. Gezien<br />

deze risicoverschuiving is het belangrijk om een stevig toezichtkader te ontwikkelen<br />

dat heldere normen stelt aan de financiële opzet en communicatie van<br />

pensioenfondsen 25 . Dit voorkomt dat fondsen in de verleiding komen om hoge<br />

ambities te communiceren terwijl er gelijktijdig een groot risico is dat die ambities niet<br />

24 <strong>De</strong> interesse in onderzoek naar het gedrag van financiële instellingen, en in het bijzonder banken, onder invloed van veranderende regelgeving<br />

zal ongetwijfeld de komende jaren gaan toenemen. We zagen een eerdere toename daarin na afloop van het jarenlange proces van liberalisatie<br />

eind jaren tachtig van de vorige eeuw. Zie voor een overzicht van inzichten onder meer Boot en Thakor (2000) en Swank (1996).<br />

25 Zie DNB Position Paper (2011).<br />

37