Putten in S e an ... - CBF

Putten in S e an ... - CBF

Putten in S e an ... - CBF

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

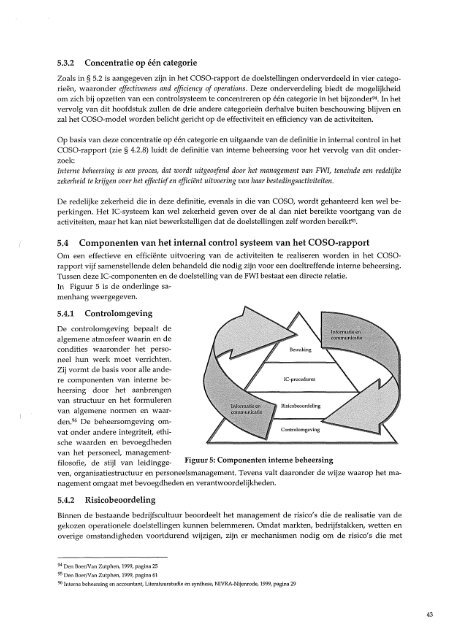

5.3.2 Concentratie op één categorieZoals <strong>in</strong> § 5.2 is a<strong>an</strong>gegeven zijn <strong>in</strong> het COSO-rapport de doelstell<strong>in</strong>gen onderverdeeld <strong>in</strong> vier categorieën,waaronder effectiveness <strong>an</strong>d efficiency of operations. Deze onderverdel<strong>in</strong>g biedt de mogelijkheidom zich bij opzetten v<strong>an</strong> een controlsysteem te concentreren op één categorie <strong>in</strong> het bijzonder 94 • In hetvervolg v<strong>an</strong> dit hoofdstuk zullen de drie <strong>an</strong>dere categorieën derhalve buiten beschouw<strong>in</strong>g blijven enzal het COSO-model worden belicht gericht op de effectiviteit en efficiency v<strong>an</strong> de activiteiten.Op basis v<strong>an</strong> deze concentratie op één categorie en uitga<strong>an</strong>de v<strong>an</strong> de def<strong>in</strong>itie <strong>in</strong> <strong>in</strong>ternal control <strong>in</strong> hetCOSO-rapport (zie § 4.2.8) luidt de def<strong>in</strong>itie v<strong>an</strong> <strong>in</strong>terne beheers<strong>in</strong>g voor het vervolg v<strong>an</strong> dit onderzoek:Interne beheers<strong>in</strong>g is een proces, dat wordt uitgeoefend door het m<strong>an</strong>agement v<strong>an</strong> FWI, tene<strong>in</strong>de een redelijkezekerheid te krijgen over het effectief en efficiënt uitvoer<strong>in</strong>g v<strong>an</strong> haar bested<strong>in</strong>gsactiviteiten.De redelijke zekerheid die <strong>in</strong> deze def<strong>in</strong>itie, evenals <strong>in</strong> die v<strong>an</strong> COSO, wordt geh<strong>an</strong>teerd ken wel beperk<strong>in</strong>gen.Het IC-systeem k<strong>an</strong> wel zekerheid geven over de al d<strong>an</strong> niet bereikte voortg<strong>an</strong>g v<strong>an</strong> deactiviteiten, maar het k<strong>an</strong> niet bewerkstelligen dat de doelstell<strong>in</strong>gen zelf worden bereikt 95 •5.4 Componenten v<strong>an</strong> het <strong>in</strong>ternal control systeem v<strong>an</strong> het COSO-rapportOm een effectieve en efficiënte uitvoer<strong>in</strong>g v<strong>an</strong> de activiteiten te realiseren worden <strong>in</strong> het COSorapportvijf samenstellende delen beh<strong>an</strong>deld die nodig zijn voor een doeltreffende <strong>in</strong>terne beheers<strong>in</strong>g.Tussen deze IC-componenten en de doelstell<strong>in</strong>g v<strong>an</strong> de FWI bestaat een directe relatie.In Figuur 5 is de onderl<strong>in</strong>ge samenh<strong>an</strong>gweergegeven.5.4.1 Controlomgev<strong>in</strong>gDe controlomgev<strong>in</strong>g bepaalt dealgemene atmosfeer waar<strong>in</strong> en decondities waaronder het personeelhun werk moet verrichten.Zij vormt de basis voor alle <strong>an</strong>derecomponenten v<strong>an</strong> <strong>in</strong>terne beheers<strong>in</strong>gdoor het a<strong>an</strong>brengenv<strong>an</strong> structuur en het formulerenv<strong>an</strong> algemene normen en waarden.96 De beheersomgev<strong>in</strong>g omvatonder <strong>an</strong>dere <strong>in</strong>tegriteit, ethischewaarden en bevoegdhedenv<strong>an</strong> het personeel, m<strong>an</strong>agementfilosofie,de stijl v<strong>an</strong> leid<strong>in</strong>gge-IC-proceduresFiguur 5: Componenten <strong>in</strong>terne beheers<strong>in</strong>gven, org<strong>an</strong>isatiestructuur en personeelsm<strong>an</strong>agement. Tevens valt daaronder de wijze waarop het m<strong>an</strong>agementomgaat met bevoegdheden en ver<strong>an</strong>twoordelijkheden.5.4.2 Risicobeoordel<strong>in</strong>gB<strong>in</strong>nen de besta<strong>an</strong>de bedrijfscultuur beoordeelt het m<strong>an</strong>agement de risico's die de realisatie v<strong>an</strong> degekozen operationele doelstell<strong>in</strong>gen kunnen belemmeren. Omdat markten, bedrijfstakken, wetten enoverige omst<strong>an</strong>digheden voortdurend wijzigen, zijn er mech<strong>an</strong>ismen nodig om de risico's die met94 Den BoerN<strong>an</strong> Zutphen, 1999, pag<strong>in</strong>a 2595 Den BoerN<strong>an</strong> Zutphen, 1999, pag<strong>in</strong>a 6196 Interne beheers<strong>in</strong>g en account<strong>an</strong>t, Literatuurstudie en synthese, NIVRA-Nijenrode, 1999, pag<strong>in</strong>a 2943