- Page 1:

ECONOMIA CRIATIVA, CULTURA E POLÍT

- Page 4 and 5:

Reitor Rui Vicente Oppermann Vice-R

- Page 6 and 7:

© dos autores 1ª edição: 2016 D

- Page 8 and 9:

AS INDÚSTRIAS CRIATIVAS NA CHINA:

- Page 10 and 11:

agregação de informação, a econ

- Page 12 and 13:

O M está relacionado à esfera do

- Page 14 and 15:

estejam mais propensos a apoiar a i

- Page 16 and 17:

PREFACE THINKING ABOUT THE CREATIVE

- Page 18 and 19:

are creative contributions. But equ

- Page 20 and 21:

So What is Needed for a Creative Ec

- Page 22 and 23:

social sphere when you try to under

- Page 24 and 25:

e lógica. A primeira seção abord

- Page 26 and 27:

[CAPÍTULO] 1 INDICADORES PARA AVAL

- Page 28 and 29:

surar, pois muitas políticas acaba

- Page 30 and 31:

Quadro 1. Impactos Socioeconômicos

- Page 32 and 33:

Quadro 2. A Multidimensionalidade C

- Page 34 and 35:

Quadro 3. Indicadores Regionais par

- Page 36 and 37:

INDICADORES DE ATIVIDADE ECONÔMICA

- Page 38 and 39:

Quadro 5. Indicadores de Avaliaçã

- Page 40 and 41:

38 Quadro 7. Indicadores de Avalia

- Page 42 and 43:

coleta de dados, indicadores isolad

- Page 44 and 45:

CONSELHO EUROPEU Compendium: Cultur

- Page 46 and 47:

INTRODUÇÃO 44 Em 2013, o Ministé

- Page 48 and 49:

Gráfico Distribuição 1. Número

- Page 50 and 51:

O faturamento total anual dos APLs

- Page 52 and 53:

dos apoios e ajudas recebidos de ag

- Page 54 and 55:

Tabela 4 - Ocorrência de apoio de

- Page 56 and 57:

Os 27 Planos de Desenvolvimento pre

- Page 58 and 59:

56 Tabela 8. Valores totais dos or

- Page 60 and 61:

58 Tabela 9. Número de ações e v

- Page 62 and 63:

Tabela 10. Distribuição das açõ

- Page 64 and 65:

Fonte: CEGOV (2015c). No Gráfico 7

- Page 66 and 67:

64 Tabela 11. Mapa geral das entrev

- Page 68 and 69:

Também problemas relacionados à g

- Page 70 and 71:

REFERÊNCIAS CENTRO DE ESTUDOS INTE

- Page 72 and 73:

[CAPÍTULO] 3 MICROCRÉDITO E EMPRE

- Page 74 and 75:

que os programas federais de geraç

- Page 76 and 77:

microcrédito como já ficam do cr

- Page 78 and 79:

Além da não captação direta men

- Page 80 and 81:

DEMANDA POTENCIAL DOS EMPREENDEDORE

- Page 82 and 83:

mos identificar os municípios com

- Page 84 and 85:

TREINAMENTO DE AGENTES DE CRÉDITO

- Page 86 and 87:

Em poucas palavras, os FAs são fun

- Page 88 and 89:

gociação com seus conselhos gesto

- Page 90 and 91:

A implementação dessas tecnologia

- Page 92 and 93:

ção deliberativa, ou seja, proces

- Page 94 and 95:

REFERÊNCIAS AGÊNCIA BRASILEIRA GE

- Page 96 and 97:

______. O setor de microfinanças e

- Page 98 and 99:

[CAPÍTULO] 4 IMPACTOS ECONÔMICOS

- Page 100 and 101:

METODOLOGIAS EXISTENTES E ESTIMATIV

- Page 102 and 103:

Quadro 1. Modelos e Setores - Compa

- Page 104 and 105:

tiva”. 2 Este é definido pela pr

- Page 106 and 107:

Quadro 2. Modelo da Unctad - Estat

- Page 108 and 109:

comércio de bens, elas estão disp

- Page 110 and 111:

dos setores criativos no total das

- Page 112 and 113:

No que se refere à composição se

- Page 114 and 115:

crescente do total das exportaçõe

- Page 116 and 117:

Gráfico 5. Exportações de bens d

- Page 118 and 119:

um superávit de US$ 680 milhões e

- Page 120 and 121:

Gráfico 8. Índice de vantagens re

- Page 122 and 123:

de serviços criativos), enquanto o

- Page 124 and 125:

logia própria para classificar as

- Page 126 and 127:

______ (2001). Creative Industries

- Page 128 and 129:

[CAPÍTULO] 5 126 METODOLOGIA DE AV

- Page 130 and 131:

AVALIAÇÃO DE POLÍTICAS CULTURAIS

- Page 132 and 133:

dades do setor cultural e permitind

- Page 134 and 135:

postas em uma planilha eletrônica

- Page 136 and 137:

classificação, aplica-se uma méd

- Page 138 and 139:

poderiam melhorar seus estratos. Ou

- Page 140 and 141:

esses momentos. Contudo, as nove em

- Page 142 and 143:

Tendo em vista que o objetivo funda

- Page 144 and 145:

[CAPÍTULO] 6 142 AS INDÚSTRIAS CR

- Page 146 and 147:

Pequim, Xangai e Shenzhen. Assim, n

- Page 148 and 149:

A ascensão chinesa é simultaneame

- Page 150 and 151:

Holanda (2015) propõe a adoção d

- Page 152 and 153:

WANG, 2011). Em 2013, o setor movim

- Page 154 and 155:

nais televisivos de música em mand

- Page 156 and 157:

diversos níveis, como embalagens,

- Page 158 and 159:

como também participa de cooperaç

- Page 160 and 161:

______. Report on the Chinese Creat

- Page 162 and 163:

UNITED NATIONS CONFERENCE ON TRADE

- Page 164 and 165:

INTRODUCCIÓN El objetivo de este a

- Page 166 and 167:

tribución a diferentes áreas de d

- Page 168 and 169:

Una hipótesis fundamental de Creat

- Page 170 and 171:

espacio MED, a partir de sus especi

- Page 172 and 173:

HERVAS-OLIVER, 2013; MOSSIG, 2011;

- Page 174 and 175:

tantáneo de empleo en los sectores

- Page 176 and 177:

ESTRUCTURA URBANA La relación entr

- Page 178 and 179:

tores (siguiendo el PPPP o modelo p

- Page 180 and 181:

Tabla 2. Ecosistemas socio-economic

- Page 182 and 183:

Para cada una de las condiciones pr

- Page 184 and 185:

182 tosas llevadas a cabo en el mar

- Page 186 and 187:

REFERENCIAS BOIX, R. Knowledge exte

- Page 188 and 189:

[CAPÍTULO] 8 INDÚSTRIAS CRIATIVAS

- Page 190 and 191:

Nos países periféricos, as novas

- Page 192 and 193:

OS ESFORÇOS RECENTES NA MENSURAÇ

- Page 194 and 195:

dessas regiões deveria ser usado d

- Page 196 and 197:

Tabela 1. Indicadores socioeconômi

- Page 198 and 199:

Como ressaltado por Florida (2012),

- Page 200 and 201:

Tabela 3. Indicadores de ambiente d

- Page 202 and 203:

sionalizantes. Dessa forma, essa me

- Page 204 and 205:

tiva nas exportações de bens e se

- Page 206 and 207:

muito menos significativa na quanti

- Page 208 and 209:

CONCLUSÃO Existem diversas teorias

- Page 210 and 211: ______. Methodology: freedom in the

- Page 212 and 213: notes: ISIC Rev.3. New York: U.N.,

- Page 214 and 215: INTRODUÇÃO 212 Existem bons e mau

- Page 216 and 217: uma peça sinfônica realizam a ide

- Page 218 and 219: nas para “validar” sua ida à c

- Page 220 and 221: O MÉTODO VALORIZAÇÃO DA CULTURA

- Page 222 and 223: (d) Valores transcendentais, que re

- Page 224 and 225: De acordo com o MGR, métodos englo

- Page 226 and 227: mento visando o ganho próprio, ben

- Page 228 and 229: 226 (c) relevância, os demais func

- Page 230 and 231: DESCRIÇÃO E OPERACIONALIZAÇÃO D

- Page 232 and 233: 230 três tipos de stakeholders tê

- Page 234 and 235: ______. The Balanced Scorecard: Mea

- Page 236 and 237: [CAPÍTULO] 10 234 ECONOMIA CRIATIV

- Page 238 and 239: Este capítulo não pretende discut

- Page 240 and 241: analisar o trabalho criativo e a su

- Page 242 and 243: é ter uma carreira artística ou c

- Page 244 and 245: artísticos e culturais de uma pol

- Page 246 and 247: através do diálogo entre o artist

- Page 248 and 249: grandes escalas, mas isso depender

- Page 250 and 251: empresas criativas que foram benefi

- Page 252 and 253: Com a nova concepção de política

- Page 254 and 255: [CAPÍTULO] 11 MAPEAMENTO DO SISTEM

- Page 256 and 257: tavo Capanema na área social do go

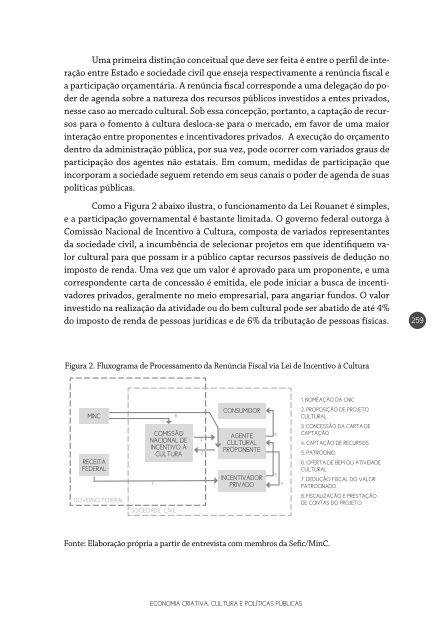

- Page 258 and 259: ça, mas também buscavam redesenha

- Page 262 and 263: A uma primeira vista, os potenciais

- Page 264 and 265: centralizada para Estados, municíp

- Page 266 and 267: desses recursos é diluído pelos d

- Page 268 and 269: ______. Sistema de Apoio à Lei Rou

- Page 270 and 271: INTRODUÇÃO O capítulo busca disc

- Page 272 and 273: no campo cultural; garantam liberda

- Page 274 and 275: tos de marketing das empresas. A l

- Page 276 and 277: e, por meio dessas medidas, ampliar

- Page 278 and 279: timos subsidiados, devem ser inscri

- Page 280 and 281: ______. (Org.). Políticas culturai

- Page 282 and 283: INTRODUÇÃO O conceito de economia

- Page 284 and 285: Para Oliveira, Araújo e Silva (201

- Page 286 and 287: 284 Quadro 1- Grandes grupos, subgr

- Page 288 and 289: e faz uso de áreas econômicas par

- Page 290 and 291: O conjunto de dados analisados foi

- Page 292 and 293: acumulação positiva, respectivame

- Page 294 and 295: O mercado geral de trabalho apresen

- Page 296 and 297: Igualmente, percebe-se na Tabela 5

- Page 298 and 299: Em relação ao nível de instruç

- Page 300 and 301: de crise analisado, enquanto para o

- Page 302 and 303: ANEXO Quadro 1. Classificação das

- Page 304 and 305: 302 Quadro 1. Classificação das O

- Page 306 and 307: 304 Quadro 1. Classificação das O

- Page 308: [ CEGOV CAPACIDADE ESTATAL E DEMOCR