ÅRSREDOVISNING 2003 - SBAB

ÅRSREDOVISNING 2003 - SBAB

ÅRSREDOVISNING 2003 - SBAB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Finanskapital<br />

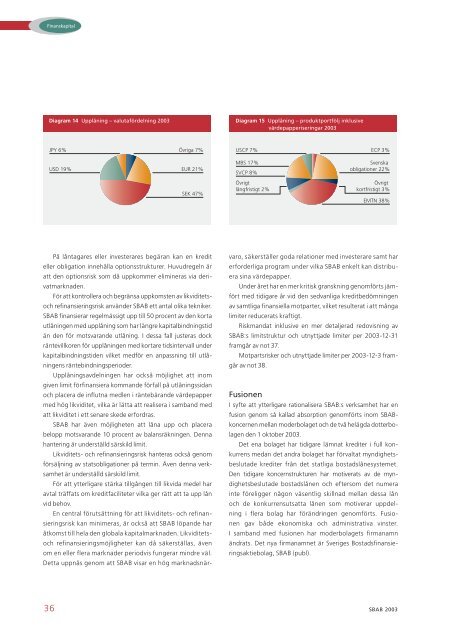

Diagram 14 Upplåning – valutafördelning <strong>2003</strong><br />

JPY 6%<br />

USD 19%<br />

På låntagares eller investerares begäran kan en kredit<br />

eller obligation innehålla optionsstrukturer. Huvudregeln är<br />

att den optionsrisk som då uppkommer elimineras via deri-<br />

vatmarknaden.<br />

För att kontrollera och begränsa uppkomsten av likviditets-<br />

och refinansieringsrisk använder <strong>SBAB</strong> ett antal olika tekniker.<br />

<strong>SBAB</strong> finansierar regelmässigt upp till 50 procent av den korta<br />

utlåningen med upplåning som har längre kapitalbindningstid<br />

än den för motsvarande utlåning. I dessa fall justeras dock<br />

räntevillkoren för upplåningen med kortare tidsintervall under<br />

kapitalbindningstiden vilket medför en anpassning till utlå-<br />

ningens räntebindningsperioder.<br />

Upplåningsavdelningen har också möjlighet att inom<br />

given limit förfinansiera kommande förfall på utlåningssidan<br />

och placera de influtna medlen i räntebärande värdepapper<br />

med hög likviditet, vilka är lätta att realisera i samband med<br />

att likviditet i ett senare skede erfordras.<br />

<strong>SBAB</strong> har även möjligheten att låna upp och placera<br />

belopp motsvarande 10 procent av balansräkningen. Denna<br />

hantering är underställd särskild limit.<br />

Likviditets- och refinansieringsrisk hanteras också genom<br />

försäljning av statsobligationer på termin. Även denna verk-<br />

samhet är underställd särskild limit.<br />

För att ytterligare stärka tillgången till likvida medel har<br />

avtal träffats om kreditfaciliteter vilka ger rätt att ta upp lån<br />

vid behov.<br />

Övriga 7%<br />

EUR 21%<br />

SEK 47%<br />

En central förutsättning för att likviditets- och refinan-<br />

sieringsrisk kan minimeras, är också att <strong>SBAB</strong> löpande har<br />

åtkomst till hela den globala kapitalmarknaden. Likviditets-<br />

och refinansieringsmöjligheter kan då säkerställas, även<br />

om en eller flera marknader periodvis fungerar mindre väl.<br />

Detta uppnås genom att <strong>SBAB</strong> visar en hög marknadsnär-<br />

Diagram 15 Upplåning – produktportfölj inklusive<br />

värdepapperiseringar <strong>2003</strong><br />

USCP 7%<br />

MBS 17%<br />

SVCP 8%<br />

Övrigt<br />

långfristigt 2%<br />

ECP 3%<br />

Svenska<br />

obligationer 22%<br />

Övrigt<br />

kortfristigt 3%<br />

EMTN 38%<br />

varo, säkerställer goda relationer med investerare samt har<br />

erforderliga program under vilka <strong>SBAB</strong> enkelt kan distribuera<br />

sina värdepapper.<br />

Under året har en mer kritisk granskning genomförts jämfört<br />

med tidigare år vid den sedvanliga kreditbedömningen<br />

av samtliga finansiella motparter, vilket resulterat i att många<br />

limiter reducerats kraftigt.<br />

Riskmandat inklusive en mer detaljerad redovisning av<br />

<strong>SBAB</strong>:s limitstruktur och utnyttjade limiter per <strong>2003</strong>-12-31<br />

framgår av not 37.<br />

Motpartsrisker och utnyttjade limiter per <strong>2003</strong>-12-3 framgår<br />

av not 38.<br />

Fusionen<br />

I syfte att ytterligare rationalisera <strong>SBAB</strong>:s verksamhet har en<br />

fusion genom så kallad absorption genomförts inom <strong>SBAB</strong>koncernen<br />

mellan moderbolaget och de två helägda dotterbolagen<br />

den 1 oktober <strong>2003</strong>.<br />

Det ena bolaget har tidigare lämnat krediter i full konkurrens<br />

medan det andra bolaget har förvaltat myndighetsbeslutade<br />

krediter från det statliga bostadslånesystemet.<br />

Den tidigare koncernstrukturen har motiverats av de myndighetsbeslutade<br />

bostadslånen och eftersom det numera<br />

inte föreligger någon väsentlig skillnad mellan dessa lån<br />

och de konkurrensutsatta lånen som motiverar uppdelning<br />

i flera bolag har förändringen genomförts. Fusionen<br />

gav både ekonomiska och administrativa vinster.<br />

I samband med fusionen har moderbolagets firmanamn<br />

ändrats. Det nya firmanamnet är Sveriges Bostadsfinansieringsaktiebolag,<br />

<strong>SBAB</strong> (publ).<br />

36 <strong>SBAB</strong> <strong>2003</strong>