AB Storstockholms Lokaltrafik Årsberättelse 2008 - Spårvägsmuseet

AB Storstockholms Lokaltrafik Årsberättelse 2008 - Spårvägsmuseet

AB Storstockholms Lokaltrafik Årsberättelse 2008 - Spårvägsmuseet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

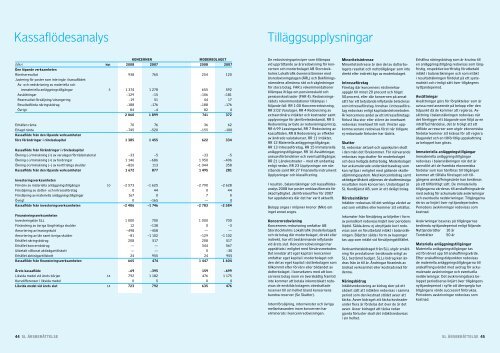

KassaflödesanalysTilläggsupplysningarKONCERNENMODERBOLAGET(Mkr) Not <strong>2008</strong> 2007 <strong>2008</strong> 2007Den löpande verksamhetenRörelseresultat 938 765 254 120Justering för poster som inte ingår i kassaflödet:Av- och nedskrivning av materiella ochimmateriella anläggningstillgångar 5 1 374 1 278 655 592Avsättningar –129 –15 –106 –181Rearesultat försäljning/utrangering –19 51 44 17Resultatförda näringsbidrag –188 –176 –188 –176Övrigt 84 –4 82 02 060 1 899 741 372Erhållen ränta 70 76 36 62Erlagd ränta –745 –520 –155 –100Kassaflöde från den löpande verksamhetenföre förändringar i rörelsekapital 1 385 1 455 622 334Kassaflöde från förändringar i rörelsekapitalÖkning (–)/minskning (+) av varulager/förrådsmaterial –33 –5 –33 –5Ökning (–)/minskning (+) av fordringar 1 146 –686 1 950 –406Ökning (+)/minskning (–) av kortfristiga skulder –826 113 –1 044 358Kassaflöde från den löpande verksamheten 1 672 877 1 495 281InvesteringsverksamhetenFörvärv av materiella anläggningstillgångar 10 –2 573 –1 625 –2 790 –2 628Försäljning av dotter- och intresseföretag 0 44 0 44Försäljning av materiella anläggningstillgångar 167 0 7 0Övrigt 0 –165 — 0Kassaflöde från investeringsverksamheten –2 406 –1 746 –2 783 –2 584FinansieringsverksamhetenInvesteringslån SLL 1 000 700 1 000 700Förändring av övriga långfristiga skulder 12 –138 0 –3Amortering av leasingskuld –498 –458 — —Amortering av lån samt övriga skulder –81 –1 102 –129 –1 102Erhållet näringsbidrag 208 517 208 517Erhållet koncernbidrag — — 344 567Utbetalt villkorat aktieägartillskott — — 0 –30Erhållet aktieägartillskott 24 955 24 955Kassaflöde från finansieringsverksamheten 665 474 1 447 1 604Årets kassaflöde –69 –395 159 –699Likvida medel vid årets början 14 792 1 182 476 1 175Kursdifferenser i likvida medel 0 5 0 0Likvida medel vid årets slut 14 723 792 635 476De redovisningsprinciper som tillämpasvid upprättande av årsredovisning för koncernenoch moderbolaget <strong>AB</strong> <strong>Storstockholms</strong><strong>Lokaltrafik</strong> överensstämmer medårsredovisningslagen (ÅRL) och Bokföringsnämndensallmänna råd och vägledningarför stora bolag. FAR:s rekommendationertillämpas ifråga om pensionsskuld ochpensionskostnader (FAR 4). Redovisningsrådetsrekommendationer tillämpas iföljande fall: RR 1:00 Koncernredovisning,RR 2:02 Varulager, RR 4 Redovisning avextraordinära intäkter och kostnader samtupplysningar för jämförelseändamål, RR 5Redovisning av byte av redovisningsprincip,RR 6:99 Leasingavtal, RR 7 Redovisning avkassaflöden, RR 8 Redovisning av effekterav ändrade valutakurser, RR 11 Intäkter,RR 12 Materiella anläggningstillgångar,RR 13 Intresseföretag, RR 15 Immateriellaanläggningstillgångar, RR 16 Avsättningar,ansvarsförbindelser och eventualtillgångar,RR 21 Lånekostnader – med ett undantagenligt nedan, RR 23 Upplysningar om närståendesamt RR 27 Finansiella instrument:Upplysningar och klassificering.I resultat-, balansräkningar och kassaflödesanalys<strong>2008</strong> har poster omklassificerats förökad tydlighet. Jämförelsesiffror för 2007har uppdaterats där det har varit aktuellt.Belopp anges i miljoner kronor (Mkr) ominget annat anges.KoncernredovisningKoncernens redovisning omfattar <strong>AB</strong><strong>Storstockholms</strong> <strong>Lokaltrafik</strong> (moderbolaget)och de bolag där moderbolaget, direkt ellerindirekt, har ett bestämmande inflytandevid årets slut. Koncernredovisningen harupprättats i enlighet med förvärvsmetoden.Det innebär att eget kapital i koncernenomfattar eget kapital i moderbolaget ochden del av eget kapital i dotterbolagen somtillkommit efter förvärv eller bildandet avdotterbolaget. I konsekvens med att koncernensbolag inom en överskådlig framtidinte kommer att betala inkomstskatt redovisasde enskilda bolagens obeskattadereserver till sin helhet bland koncernensbundna reserver (Se Skatter).Internförsäljning, internvinster och övrigamellanhavanden inom koncernen hareliminerats i koncernredovisningen.MinoritetsintresseMinoritetsintresse är den del av dotter bolagetsresultat och nettotillgångar som intedirekt eller indirekt ägs av moderbolaget.IntresseföretagFöretag där koncernens röstinnehavuppgår till minst 20 procent och högst50 procent, eller där koncernen på annatsätt har ett betydande inflytande betecknassom in tres seföretag. Innehav i intresseföretagredovisas enligt kapitalandelsmetoden.Är koncernens andel av ett intresseföretagsförlust lika stor eller större än innehavetredovisas innehavet till noll. Vinster upp -komna senare redovisas först när tidigareej redovisade förluster har täckts.SkatterSL redovisar aktuell och uppskjuten skatti den mån det förekommer. För närvaranderedovisas inga skatter för moderbolagetoch dess helägda dotterbolag. Moderbolagethar ackumulerade under skotts avdrag somkan nyttjas i enlighet med gällande skatteutjämnings system. Med koncernbidrag samtaktieägartillskott utjämnas de skattemässigaresul taten inom koncernen. Undantaget ärSL Kundtjänst <strong>AB</strong>, som är ett delägt bolag.RörelseintäkterIntäkter redovisas till det verkliga värdet avvad som erhålles eller kommer att erhållas.Inkomster från försäljning av biljetter i formav periodkort redovisas linjärt över periodenslöptid. Sålda ännu ej utnyttjade kort redovisassom en förutbetald intäkt i balans räkningen.Biljetter sålda i form av kupongertas upp som intäkt vid försäljningstillfället.Verksamhetsbidraget från SLL utgör ersät t-ning för prestationer beräknade enligt avSLL bestämd budget. SLLs bidrag kan ändrasfrån år till år. Ändringar föranleds avändrad verksamhet eller kostnadsnivå fördenna.NäringsbidragIntäktsredovisning av bidrag sker på ettsådant sätt att intäkten redovisas i sammaperiod som den kostnad stödet avser atttä cka. Avser bidraget att täcka kostnaderunder flera år fördelas det över de år detav ser. Avser bidraget att täcka redangjorda förluster skall det intäktsredovisasi sin helhet.Erhållna näringsbidrag som är knutna tillen anläggningstillgång redovisas som långfristig, respektive kortfristig förutbetaldintäkt i balansräkningen och som intäkti resultaträkningen fördelat på ett systematisktoch rimligt sätt över tillgångensnyttjandeperiod.AvsättningarAvsättningar görs för förpliktelser som ärovissa med avseende på belopp eller dentidpunkt då de kommer att regleras. Avsättningi balansräkningen redovisas närdet föreligger ett åtagande som följd av eninträffad händelse, det är troligt att ettutflöde av resurser som utgör ekonomiskafördelar kommer att krävas för att regleraåtagandet och en tillförlitlig uppskattningav beloppet kan göras.Immateriella anläggningstillgångarImmateriella anläggningstillgångarredovisas i balansräkningen när det ärsannolikt att de framtida ekonomiskafördelar som kan hänföras till tillgångenkommer att tillfalla företaget och tillgångensanskaffningsvärde kan beräknaspå ett tillförlitligt sätt. De immateriellatillgångarna värderas till anskaffningsvärdemed avdrag för ackumulerade avskrivningaroch eventuella nedskrivningar. Tillgångarnaskrivs av linjärt över nyttjandeperioden.Perio dens avskrivningar redovisas somkostnad.Avskrivningar baseras på tillgångarnasbedömda nyttjandeperiod enligt följande:Nyttjanderätter 10 årTomträtter 50 årMateriella anläggningstillgångarMateriella anläggningstillgångar tasvid förvärvet upp till anskaffningsvärde.Efter anskaffningstidpunkten redovisasde materi ella anläggningstillgångarna tillanskaffningsvärdet med avdrag för acku -mulerade avskrivningar och eventuellanedskrivningar. Det avskrivningsbara beloppetperiodiseras linjärt över tillgångensnyttjandeperiod i syfte att återspegla hurtillgångens värde successivt förbrukas.Periodens avskrivningar redovisas somkostnad.44 SL Årsberättelse SL Årsberättelse 45