T.C. MALATYA VALİLİĞİ - Çevre ve Şehircilik Bakanlığı

T.C. MALATYA VALİLİĞİ - Çevre ve Şehircilik Bakanlığı

T.C. MALATYA VALİLİĞİ - Çevre ve Şehircilik Bakanlığı

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

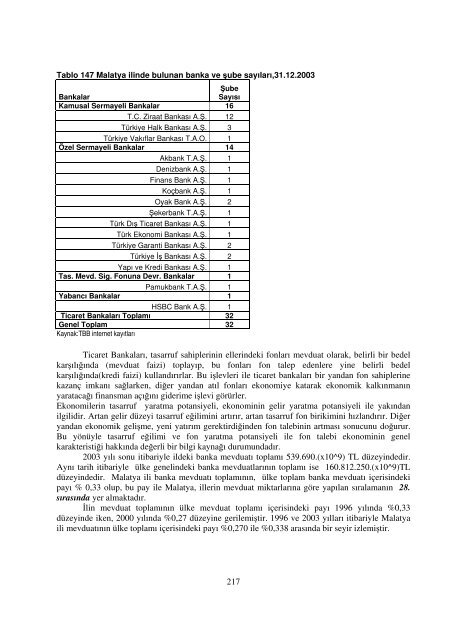

Tablo 147 Malatya ilinde bulunan banka <strong>ve</strong> şube sayıları,31.12.2003<br />

Bankalar<br />

Şube<br />

Sayısı<br />

Kamusal Sermayeli Bankalar 16<br />

T.C. Ziraat Bankası A.Ş. 12<br />

Türkiye Halk Bankası A.Ş. 3<br />

Türkiye Vakıflar Bankası T.A.O. 1<br />

Özel Sermayeli Bankalar 14<br />

Akbank T.A.Ş. 1<br />

Denizbank A.Ş. 1<br />

Finans Bank A.Ş. 1<br />

Koçbank A.Ş. 1<br />

Oyak Bank A.Ş. 2<br />

Şekerbank T.A.Ş. 1<br />

Türk Dış Ticaret Bankası A.Ş. 1<br />

Türk Ekonomi Bankası A.Ş. 1<br />

Türkiye Garanti Bankası A.Ş. 2<br />

Türkiye İş Bankası A.Ş. 2<br />

Yapı <strong>ve</strong> Kredi Bankası A.Ş. 1<br />

Tas. Mevd. Sig. Fonuna Devr. Bankalar 1<br />

Pamukbank T.A.Ş. 1<br />

Yabancı Bankalar 1<br />

HSBC Bank A.Ş. 1<br />

Ticaret Bankaları Toplamı 32<br />

Genel Toplam 32<br />

Kaynak:TBB internet kayıtları<br />

Ticaret Bankaları, tasarruf sahiplerinin ellerindeki fonları mevduat olarak, belirli bir bedel<br />

karşılığında (mevduat faizi) toplayıp, bu fonları fon talep edenlere yine belirli bedel<br />

karşılığında(kredi faizi) kullandırırlar. Bu işlevleri ile ticaret bankaları bir yandan fon sahiplerine<br />

kazanç imkanı sağlarken, diğer yandan atıl fonları ekonomiye katarak ekonomik kalkınmanın<br />

yaratacağı finansman açığını giderime işlevi görürler.<br />

Ekonomilerin tasarruf yaratma potansiyeli, ekonominin gelir yaratma potansiyeli ile yakından<br />

ilgilidir. Artan gelir düzeyi tasarruf eğilimini artırır, artan tasarruf fon birikimini hızlandırır. Diğer<br />

yandan ekonomik gelişme, yeni yatırım gerektirdiğinden fon talebinin artması sonucunu doğurur.<br />

Bu yönüyle tasarruf eğilimi <strong>ve</strong> fon yaratma potansiyeli ile fon talebi ekonominin genel<br />

karakteristiği hakkında değerli bir bilgi kaynağı durumundadır.<br />

2003 yılı sonu itibariyle ildeki banka mevduatı toplamı 539.690.(x10^9) TL düzeyindedir.<br />

Aynı tarih itibariyle ülke genelindeki banka mevduatlarının toplamı ise 160.812.250.(x10^9)TL<br />

düzeyindedir. Malatya ili banka mevduatı toplamının, ülke toplam banka mevduatı içerisindeki<br />

payı % 0,33 olup, bu pay ile Malatya, illerin mevduat miktarlarına göre yapılan sıralamanın 28.<br />

sırasında yer almaktadır.<br />

İlin mevduat toplamının ülke mevduat toplamı içerisindeki payı 1996 yılında %0,33<br />

düzeyinde iken, 2000 yılında %0,27 düzeyine gerilemiştir. 1996 <strong>ve</strong> 2003 yılları itibariyle Malatya<br />

ili mevduatının ülke toplamı içerisindeki payı %0,270 ile %0,338 arasında bir seyir izlemiştir.<br />

217