ANALIZA FINANSOWA

ANALIZA FINANSOWA

ANALIZA FINANSOWA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

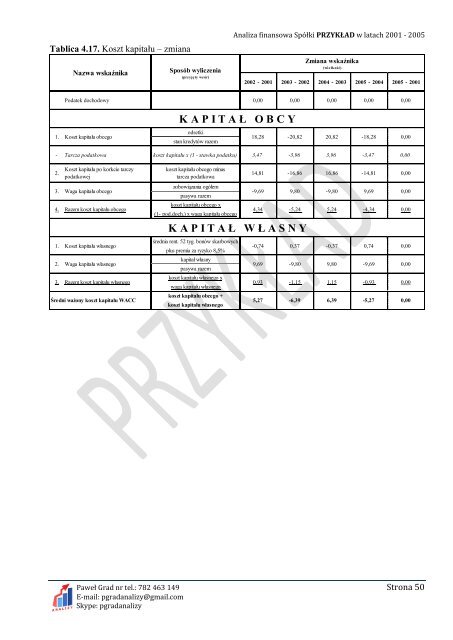

Tablica 4.17. Koszt kapitału – zmiana<br />

1.<br />

-<br />

2.<br />

3.<br />

4.<br />

3.<br />

Nazwa wskaźnika<br />

Koszt kapitału obcego<br />

Koszt kapitału po korkcie tarczy<br />

podatkowej<br />

Waga kapitału obcego<br />

Razem koszt kapitału obcego<br />

1. Koszt kapitału własnego<br />

2.<br />

Waga kapitału własnego<br />

Razem koszt kapitału własnego<br />

Średni ważony koszt kapitału WACC<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

Podatek dochodowy 0,00<br />

Tarcza podatkowa<br />

Analiza finansowa Spółki PRZYKŁAD w latach 2001 - 2005<br />

K A P I T A Ł O B C Y<br />

odsetki<br />

stan kredytów razem<br />

koszt kapitału x (1 - stawka podatku)<br />

koszt kapitału obcego minus<br />

tarcza podatkowa<br />

zobowiązania ogółem<br />

pasywa razem<br />

koszt kapitału obcego x<br />

(1- pod.doch.) x waga kapitału obcego<br />

K A P I T A Ł W Ł A S N Y<br />

średnia rent. 52 tyg. bonów skarbowych<br />

plus premia za ryzyko 8,5%<br />

kapitał własny<br />

pasywa razem<br />

koszt kapitału własnego x<br />

waga kapitału własnego<br />

koszt kapitału obcego +<br />

koszt kapitału własnego<br />

Zmiana wskaźnika<br />

(wielkość)<br />

2002 - 2001 2003 - 2002 2004 - 2003 2005 - 2004 2005 - 2001<br />

Paweł Grad nr tel.: 782 463 149 Strona 50<br />

E-mail: pgradanalizy@gmail.com<br />

Skype: pgradanalizy<br />

18,28<br />

3,47<br />

14,81<br />

-9,69<br />

4,34<br />

0,00<br />

-0,74 0,37<br />

9,69<br />

-20,82<br />

-9,80<br />

0,93 -1,15<br />

5,27<br />

-3,96<br />

-16,86<br />

9,80<br />

-5,24<br />

-6,39<br />

0,00<br />

20,82<br />

3,96<br />

16,86<br />

-9,80<br />

5,24<br />

-0,37<br />

9,80<br />

6,39<br />

0,00<br />

-18,28<br />

-3,47<br />

-14,81<br />

9,69<br />

-4,34<br />

0,74<br />

-9,69<br />

1,15 -0,93<br />

-5,27<br />

0,00<br />

0,00<br />

0,00<br />

0,00<br />

0,00<br />

0,00<br />

0,00<br />

0,00<br />

0,00<br />

0,00