ANALIZA FINANSOWA

ANALIZA FINANSOWA

ANALIZA FINANSOWA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

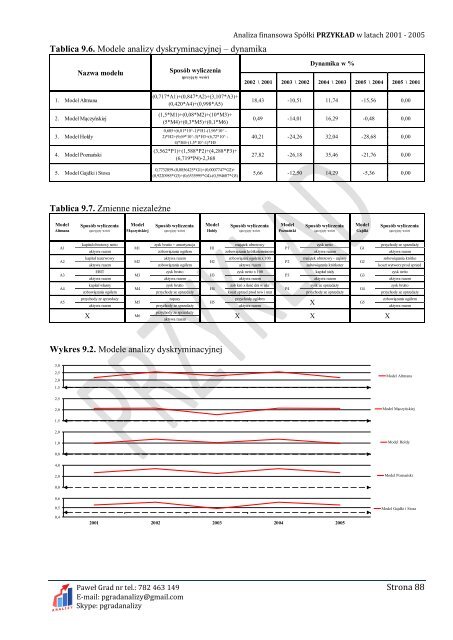

Tablica 9.6. Modele analizy dyskryminacyjnej – dynamika<br />

1.<br />

2.<br />

3.<br />

5.<br />

Nazwa modelu<br />

Model Altmana<br />

Model Mączyńskiej<br />

Model Hołdy<br />

4. Model Poznański<br />

Model Gajdki i Stosa<br />

Tablica 9.7. Zmienne niezależne<br />

Model<br />

Altmana<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

(0,717*A1)+(0,847*A2)+(3,107*A3)+<br />

(0,420*A4)+(0,998*A5)<br />

(1,5*M1)+(0,08*M2)+(10*M3)+<br />

(5*M4)+(0,3*M5)+(0,1*M6)<br />

0,605+(6,81*10^-1)*H1-(1,96*10^ -<br />

2)*H2+(9,69*10^-3)*H3+(6,72*10^ -<br />

4)*H4+(1,5*10^-1)*H5<br />

(3,562*P1)+(1,588*P2)+(4,288*P3)+<br />

(6,719*P4)-2,368<br />

0,7732059-(0,0856425*G1)+(0,0007747*G2)+<br />

(0,9220985*G3)+(0,6535995*G4)-(0,594687*G5)<br />

Wykres 9.2. Modele analizy dyskryminacyjnej<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

2,5<br />

2,0<br />

1,5<br />

2,0<br />

1,0<br />

0,0<br />

4,0<br />

2,0<br />

0,0<br />

0,6<br />

0,5<br />

0,4<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

Model<br />

Mączyńskiej<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

Analiza finansowa Spółki PRZYKŁAD w latach 2001 - 2005<br />

2002 \ 2001 2003 \ 2002 2004 \ 2003 2005 \ 2004 2005 \ 2001<br />

-14,01 16,29 -0,48 0,00<br />

5,66 -12,50 14,29 -5,36 0,00<br />

Paweł Grad nr tel.: 782 463 149 Strona 88<br />

E-mail: pgradanalizy@gmail.com<br />

Skype: pgradanalizy<br />

18,43<br />

0,49<br />

40,21<br />

27,82<br />

kapitał obrotowy netto<br />

zysk brutto + amortyzacja<br />

majątek obrotowy<br />

A1 M1 H1<br />

P1<br />

aktywa razem<br />

zobowiązania ogółem<br />

zobowiązania krótkoterminowe<br />

A2<br />

kapitał rezerwowy<br />

aktywa razem<br />

zobowiązani ogółem x 100<br />

aktywa razem<br />

-10,51<br />

-24,26<br />

-26,18<br />

Dynamika w %<br />

EBIT<br />

zysk brutto zysk netto x 100<br />

kapitał stały<br />

A3 M3 H3<br />

P3<br />

aktywa razem<br />

aktywa razem<br />

aktywa razem<br />

aktywa razem<br />

Model<br />

Hołdy<br />

aktywa razem<br />

M2 H2<br />

zobowiązania ogółem<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

Model<br />

Poznański<br />

kapitał własny<br />

zysk brutto<br />

zob kró x ilość dni w okr<br />

zysk ze sprzedaży<br />

A4 M4 H4<br />

P4<br />

G4<br />

zobowiązania ogółem<br />

przychody ze sprzedaży<br />

koszt sprzed prod tow i mat<br />

przychody ze sprzedaży<br />

przychody ze sprzedaży zapasy przychody ogółem<br />

zobowiązania ogółem<br />

A5 M5 H5 X G5<br />

aktywa razem przychody ze sprzedaży aktywa razem<br />

aktywa razem<br />

przychody ze sprzedaży<br />

X M6 X X X<br />

aktywa razem<br />

P2<br />

11,74<br />

32,04<br />

35,46<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

zysk netto<br />

aktywa razem<br />

majątek obrotowy - zapasy<br />

zobowiązania krótkoter<br />

2001 2002 2003 2004 2005<br />

2001 2002 2003 2004 2005<br />

2001 2002 2003 2004 2005<br />

2001 2002 2003 2004 2005<br />

2001 2002 2003 2004 2005<br />

-15,56<br />

-28,68<br />

-21,76<br />

Model<br />

Gajdki<br />

G1<br />

G2<br />

G3<br />

0,00<br />

0,00<br />

0,00<br />

Sposób wyliczenia<br />

(przyjęty wzór)<br />

przychody ze sprzedaży<br />

aktywa razem<br />

zobowiązania krótko<br />

koszt wytworz prod sprzed<br />

zysk netto<br />

aktywa razem<br />

zysk brutto<br />

przychody ze sprzedaży<br />

Model Altmana<br />

Model Mączyńskiej<br />

Model Hołdy<br />

Model Poznański<br />

Model Gajdki i Stosa