1. Konkurenčno gospodarstvo in hitrejša gospodarska rast - UMAR

1. Konkurenčno gospodarstvo in hitrejša gospodarska rast - UMAR

1. Konkurenčno gospodarstvo in hitrejša gospodarska rast - UMAR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>UMAR</strong> Poroilo o razvoju 2011<br />

20<br />

<br />

<br />

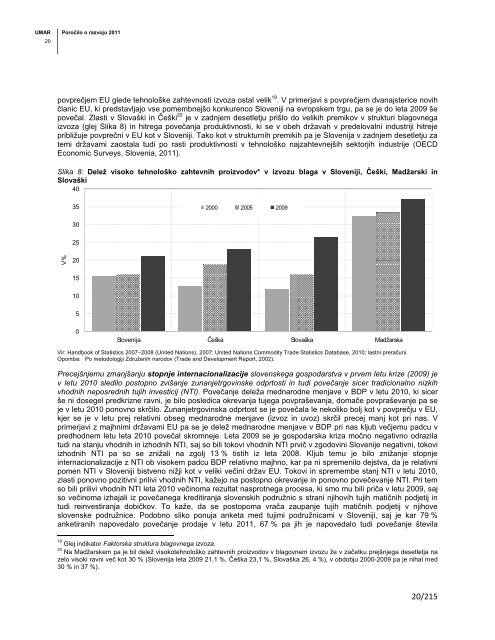

povprejem EU glede tehnološke zahtevnosti izvoza ostal velik 19 . V primerjavi s povprejem dvanajsterice novih<br />

lanic EU, ki predstavljajo vse pomembnejšo konkurenco Sloveniji na evropskem trgu, pa se je do leta 2009 še<br />

poveal. Zlasti v Slovaški <strong>in</strong> eški 20 je v zadnjem desetletju prišlo do velikih premikov v strukturi blagovnega<br />

izvoza (glej Slika 8) <strong>in</strong> hitrega poveanja produktivnosti, ki se v obeh državah v predelovalni <strong>in</strong>dustriji hitreje<br />

približuje povpreni v EU kot v Sloveniji. Tako kot v strukturnih premikih pa je Slovenija v zadnjem desetletju za<br />

temi državami zaostala tudi po <strong>rast</strong>i produktivnosti v tehnološko najzahtevnejših sektorjih <strong>in</strong>dustrije (OECD<br />

Economic Surveys, Slovenia, 2011).<br />

Slika 8: Delež visoko tehnološko zahtevnih proizvodov* v izvozu blaga v Sloveniji, eški, Madžarski <strong>in</strong><br />

Slovaški<br />

40<br />

35<br />

2000 2005 2009<br />

30<br />

25<br />

V %<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Slovenija eška Slovaška Madžarska<br />

Vir: Handbook of Statistics 2007–2008 (United Nations), 2007; United Nations Commodity Trade Statistics Database, 2010; lastni prerauni.<br />

Opomba: * Po metodologiji Združenih narodov (Trade and Development Report, 2002).<br />

Precejšnjemu zmanjšanju stopnje <strong>in</strong>ternacionalizacije slovenskega gospodarstva v prvem letu krize (2009) je<br />

v letu 2010 sledilo postopno zvišanje zunanjetrgov<strong>in</strong>ske odprtosti <strong>in</strong> tudi poveanje sicer tradicionalno nizkih<br />

vhodnih neposrednih tujih <strong>in</strong>vesticij (NTI). Poveanje deleža mednarodne menjave v BDP v letu 2010, ki sicer<br />

še ni dosegel predkrizne ravni, je bilo posledica okrevanja tujega povpraševanja, domae povpraševanje pa se<br />

je v letu 2010 ponovno skrilo. Zunanjetrgov<strong>in</strong>ska odprtost se je poveala le nekoliko bolj kot v povpreju v EU,<br />

kjer se je v letu prej relativni obseg mednarodne menjave (izvoz <strong>in</strong> uvoz) skril precej manj kot pri nas. V<br />

primerjavi z majhnimi državami EU pa se je delež mednarodne menjave v BDP pri nas kljub vejemu padcu v<br />

predhodnem letu leta 2010 poveal skromneje. Leta 2009 se je <strong>gospodarska</strong> kriza mono negativno odrazila<br />

tudi na stanju vhodnih <strong>in</strong> izhodnih NTI, saj so bili tokovi vhodnih NTI prvi v zgodov<strong>in</strong>i Slovenije negativni, tokovi<br />

izhodnih NTI pa so se znižali na zgolj 13 % tistih iz leta 2008. Kljub temu je bilo znižanje stopnje<br />

<strong>in</strong>ternacionalizacije z NTI ob visokem padcu BDP relativno majhno, kar pa ni spremenilo dejstva, da je relativni<br />

pomen NTI v Sloveniji bistveno nižji kot v veliki ve<strong>in</strong>i držav EU. Tokovi <strong>in</strong> spremembe stanj NTI v letu 2010,<br />

zlasti ponovno pozitivni prilivi vhodnih NTI, kažejo na postopno okrevanje <strong>in</strong> ponovno poveevanje NTI. Pri tem<br />

so bili prilivi vhodnih NTI leta 2010 ve<strong>in</strong>oma rezultat nasprotnega procesa, ki smo mu bili pria v letu 2009, saj<br />

so ve<strong>in</strong>oma izhajali iz poveanega kreditiranja slovenskih podružnic s strani njihovih tujih mat<strong>in</strong>ih podjetij <strong>in</strong><br />

tudi re<strong>in</strong>vestiranja dobikov. To kaže, da se postopoma vraa zaupanje tujih mat<strong>in</strong>ih podjetij v njihove<br />

slovenske podružnice. Podobno sliko ponuja anketa med tujimi podružnicami v Sloveniji, saj je kar 79 %<br />

anketiranih napovedalo poveanje prodaje v letu 2011, 67 % pa jih je napovedalo tudi poveanje števila<br />

<br />

19 Glej <strong>in</strong>dikator Faktorska struktura blagovnega izvoza.<br />

20 Na Madžarskem pa je bil delež visokotehnološko zahtevnih proizvodov v blagovnem izvozu že v zaetku prejšnjega desetletja na<br />

zelo visoki ravni ve kot 30 % (Slovenija leta 2009 21,1 %, eška 23,1 %, Slovaška 26, 4 %), v obdobju 2000-2009 pa je nihal med<br />

30 % <strong>in</strong> 37 %).