E-administracja w perspektywie kontroli - EUROSAI IT Working Group

E-administracja w perspektywie kontroli - EUROSAI IT Working Group

E-administracja w perspektywie kontroli - EUROSAI IT Working Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

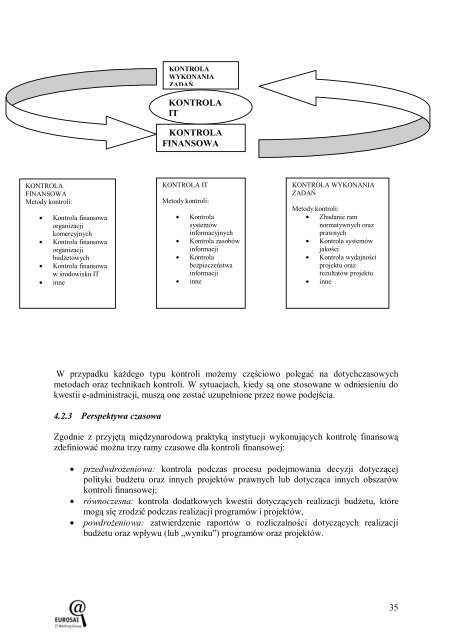

KONTROLA<br />

WYKONANIA<br />

ZADAŃ<br />

KONTROLA<br />

<strong>IT</strong><br />

KONTROLA<br />

FINANSOWA<br />

KONTROLA<br />

FINANSOWA<br />

Metody <strong>kontroli</strong>:<br />

• Kontrola finansowa<br />

organizacji<br />

komercyjnych<br />

• Kontrola finansowa<br />

organizacji<br />

budŜetowych<br />

• Kontrola finansowa<br />

w środowisku <strong>IT</strong><br />

• inne<br />

KONTROLA <strong>IT</strong><br />

Metody <strong>kontroli</strong>:<br />

• Kontrola<br />

systemów<br />

informacyjnych<br />

• Kontrola zasobów<br />

informacji<br />

• Kontrola<br />

bezpieczeństwa<br />

informacji<br />

• inne<br />

KONTROLA WYKONANIA<br />

ZADAŃ<br />

Metody <strong>kontroli</strong>:<br />

• Zbadanie ram<br />

normatywnych oraz<br />

prawnych<br />

• Kontrola systemów<br />

jakości<br />

• Kontrola wydajności<br />

projektu oraz<br />

rezultatów projektu<br />

• inne<br />

W przypadku kaŜdego typu <strong>kontroli</strong> moŜemy częściowo polegać na dotychczasowych<br />

metodach oraz technikach <strong>kontroli</strong>. W sytuacjach, kiedy są one stosowane w odniesieniu do<br />

kwestii e-administracji, muszą one zostać uzupełnione przez nowe podejścia.<br />

4.2.3 Perspektywa czasowa<br />

Zgodnie z przyjętą międzynarodową praktyką instytucji wykonujących kontrolę finansową<br />

zdefiniować moŜna trzy ramy czasowe dla <strong>kontroli</strong> finansowej:<br />

• przedwdroŜeniowa: kontrola podczas procesu podejmowania decyzji dotyczącej<br />

polityki budŜetu oraz innych projektów prawnych lub dotycząca innych obszarów<br />

<strong>kontroli</strong> finansowej;<br />

• równoczesna: kontrola dodatkowych kwestii dotyczących realizacji budŜetu, które<br />

mogą się zrodzić podczas realizacji programów i projektów,<br />

• powdroŜeniowa: zatwierdzenie raportów o rozliczalności dotyczących realizacji<br />

budŜetu oraz wpływu (lub „wyniku”) programów oraz projektów.<br />

35