AFVIKLING AF EFTERLØNNEN - Fagligt Ansvar

AFVIKLING AF EFTERLØNNEN - Fagligt Ansvar

AFVIKLING AF EFTERLØNNEN - Fagligt Ansvar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

126<br />

Alle skattebegunstigelser af privat opsparing skal endvidere afvikles og formueskatten skal<br />

genindføres, og der skal indføres en højere beskatning på afkast af opsparing. Trods faldende<br />

huspriser har store dele af den ældre generation opnået enorme arbejdsfri opsparingsgevinster<br />

gennem mange års stigende huspriser, og det ville være rimeligt, om en del af denne opsparede<br />

værdistigning tilfaldt det offentlige, eventuelt realiseret ved ejerskifte. Derfor bør<br />

ejendomsværdiskatten enten gradvist reetableres eller erstattes med en kapitalgevinstbeskatning i<br />

forbindelse med salg.<br />

Endvidere bør som tidligere anført selskabsskatteprocenten hæves samtidig med, at der i øget<br />

udstrækning gives fradrag for dokumenterede investeringer. Og beskatningen af finansielle<br />

institutioner skal skærpes.<br />

Endelig skal det foreslås, at beskatningen i forbindelse med pensionsopsparing omlægges fra<br />

udbetalingstidspunktet til indbetalingstidspunktet. Den offentlige sektor har et meget stort skjult<br />

aktiv i pensionskasser mv. i form af udskudte skatter, fordi pensionsindbetalinger er<br />

fradragsberettigede på indbetalingstidspunktet, men beskattes på udbetalingstidspunktet. Det vil<br />

som udgangspunkt ikke påvirke holdbarheden, men vil indebære, at beskatningen af opsparingen i<br />

gennemsnit rykkes 25-30 år frem. Man vil dermed formentlig helt eller delvist sikre, at der ikke vil<br />

være lange perioder med strukturelt underskud, fordi en del af de skatteindtægter der forventes i<br />

perioden 2060-2090 rykkes frem til perioden 2030-2060, hvor underskuddene er store. 158<br />

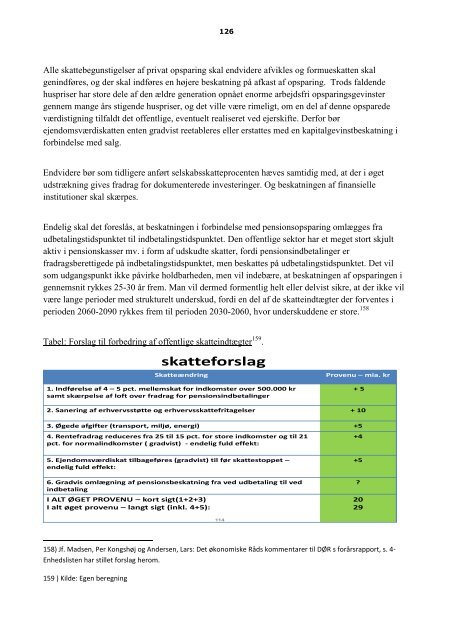

Tabel: Forslag til forbedring af offentlige skatteindtægter 159 .<br />

skatteforslag<br />

Skatteændring Provenu – mia. kr<br />

1. Indførelse af 4 – 5 pct. mellemskat for indkomster over 500.000 kr<br />

samt skærpelse af loft over fradrag for pensionsindbetalinger<br />

2. Sanering af erhvervsstøtte og erhvervsskattefritagelser + 10<br />

3. Øgede afgifter (transport, miljø, energi) +5<br />

4. Rentefradrag reduceres fra 25 til 15 pct. for store indkomster og til 21<br />

pct. for normalindkomster ( gradvist) - endelig fuld effekt:<br />

5. Ejendomsværdiskat tilbageføres (gradvist) til før skattestoppet –<br />

endelig fuld effekt:<br />

6. Gradvis omlægning af pensionsbeskatning fra ved udbetaling til ved<br />

indbetaling<br />

I ALT ØGET PROVENU – kort sigt(1+2+3)<br />

I alt øget provenu – langt sigt (inkl. 4+5):<br />

114<br />

158) Jf. Madsen, Per Kongshøj og Andersen, Lars: Det økonomiske Råds kommentarer til DØR s forårsrapport, s. 4-<br />

Enhedslisten har stillet forslag herom.<br />

159 ) Kilde: Egen beregning<br />

+ 5<br />

+4<br />

+5<br />

?<br />

20<br />

29