AFVIKLING AF EFTERLØNNEN - Fagligt Ansvar

AFVIKLING AF EFTERLØNNEN - Fagligt Ansvar

AFVIKLING AF EFTERLØNNEN - Fagligt Ansvar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

94<br />

5.5.2. Skattebegunstigelse af opsparing i ejerbolig.<br />

Ligesom de højtlønnnedes pensionsopsparinger er særligt skattebegunstigede, er fortjenesten ved de<br />

høje indkomstgruppers anden fortrukne (pensions)opsparingsmåde, ejerboliger, også stærkt<br />

skattebegunstiget. Fradragsretten for renteudgifter til ejerboliger udgør fortsat omkring 30 pct.,<br />

mens ejendomsværdiskatten er relativt lav og yderligere gennem en række år har været fastfrosset,<br />

mens kapitalgevinster på fast bolig ikke beskattes i Danmark. 135<br />

I forhold til det offentlige er det en kendsgerning, at de fradragsberettigede renteudgifter langt<br />

overstiger de skattepligtige renteindtægter. Dette skaber et offentligt provenutab på 15-20 mia. kr.<br />

årligt 136 , som kun delvist modsvares af ejendomsværdiskatten. Via skattesystemet ydes således<br />

også et skattetilskud på op til 10 mia. kr til opsparing i ejerboliger, som for de ældre boligejeres<br />

vedkommende også må vurderes at fungere som en form for pensionsopsparing.<br />

Det er almindeligt anerkendt, at dette tilskud først og fremmest går de højere indkomster.<br />

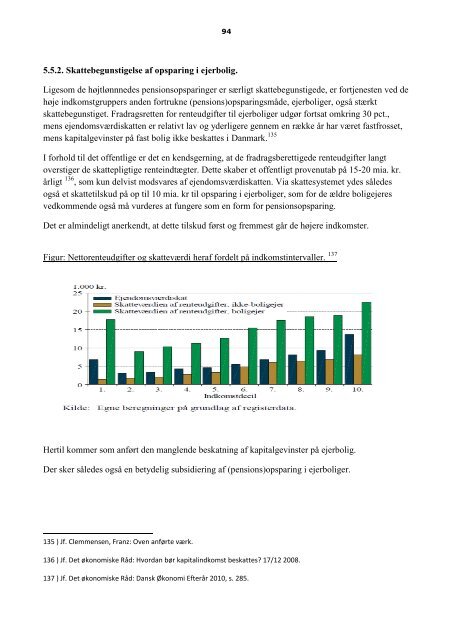

Figur: Nettorenteudgifter og skatteværdi heraf fordelt på indkomstintervaller. 137<br />

Hertil kommer som anført den manglende beskatning af kapitalgevinster på ejerbolig.<br />

Der sker således også en betydelig subsidiering af (pensions)opsparing i ejerboliger.<br />

135 ) Jf. Clemmensen, Franz: Oven anførte værk.<br />

136 ) Jf. Det økonomiske Råd: Hvordan bør kapitalindkomst beskattes? 17/12 2008.<br />

137 ) Jf. Det økonomiske Råd: Dansk Økonomi Efterår 2010, s. 285.