Ugefokus - Danske Analyse - Danske Bank

Ugefokus - Danske Analyse - Danske Bank

Ugefokus - Danske Analyse - Danske Bank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Ugefokus</strong><br />

Aktier: Aktier efter toppen i ISM<br />

De seneste uger har budt på fantastisk stærke signaler omkring global industriproduktion.<br />

Alligevel anbefaler vi investorer at holde sig fra overvægt i cykliske selskaber, da det er<br />

her (sammen med bankaktierne) at investorerne efter vores vurdering for alvor kan<br />

brænde fingrene i de kommende måneder. Årsagen er, at der allerede er indpriset en stærk<br />

fremgang i global økonomi i 2010/11, og at vi tror, at aktiemarkedet vil kræve højere<br />

præmie for den usikkerhed, der højest sandsynligt vil sprede sig, når og hvis denne vækst<br />

aftager – og det tror vi den gør i løbet af få måneder!<br />

OECD produktion på 10-12% midt året 2010<br />

Vi kan, baseret på globale PMI’er og den amerikanske ISM-rapport allerede nu forudse, at<br />

industriproduktionsvoluminerne når over 10% annualiseret vækst i 1. halvår, hvilket vi skal<br />

tilbage til produduktionsboomet efter 1981-recessionen for at finde ligeså højt. Det<br />

amerikanske ISM manufacturing New orders-indeks leder OECD produktionsvæksten (år-tilår<br />

rater) med ca. 6 måneder. Det betyder med andre ord, at vi i ISM New orders har en ledende<br />

indikator, der rækker ind i 2. halvår 2010. Det er derfor ikke overraskende, at aktiemarkedet<br />

’lytter’ meget til ISM-data. I sidste uge fik vi en ny rapport fra januar, der overraskede lidt på<br />

positivsiden. Nye ordrer viste en forbedring fra 64,8 i december til nu 65,9, hvilket bringer<br />

dette ledende indeks tæt på de topniveauer, vi historisk har oplevet efter amerikanske<br />

recessioner. Siden 1969-70-recessionen i USA har ISM manufacturing new orders således<br />

toppet ud omkring indeks 70, så vi er tæt på; ikke mindst i lyset af, hvor vi kommer fra (indeks<br />

22,9 (dec-08)) Det er således yderst relevant at se på, hvordan aktiemarkedet klarer sig efter en<br />

top i ISM New orders, som vi nu forudser inden for få måneder.<br />

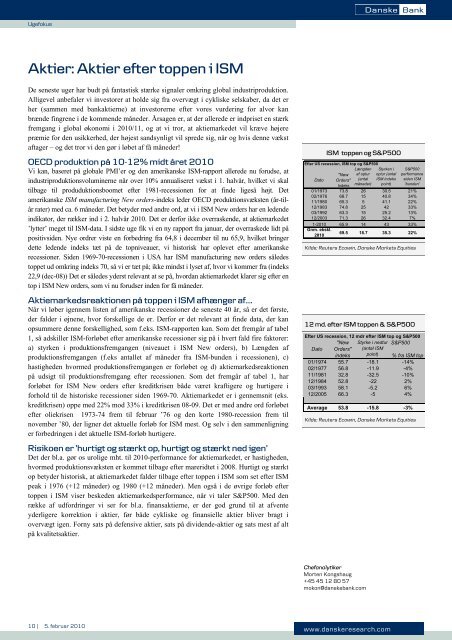

Aktiemarkedsreaktionen på toppen i ISM afhænger af .<br />

Når vi løber igennem listen af amerikanske recessioner de seneste 40 år, så er det første,<br />

der falder i øjnene, hvor forskellige de er. Derfor er det relevant at finde data, der kan<br />

opsummere denne forskellighed, som f.eks. ISM-rapporten kan. Som det fremgår af tabel<br />

1, så adskiller ISM-forløbet efter amerikanske recessioner sig på i hvert fald fire faktorer:<br />

a) styrken i produktionsfremgangen (niveauet i ISM New orders), b) Længden af<br />

produktionsfremgangen (f.eks antallet af måneder fra ISM-bunden i recessionen), c)<br />

hastigheden hvormed produktionsfremgangen er forløbet og d) aktiemarkedsreaktionen<br />

på udsigt til produktionsfremgang efter recessionen. Som det fremgår af tabel 1, har<br />

forløbet for ISM New orders efter kreditkrisen både været kraftigere og hurtigere i<br />

forhold til de historiske recessioner siden 1969-70. Aktiemarkedet er i gennemsnit (eks.<br />

kreditkrisen) oppe med 22% mod 33% i kreditkrisen 08-09. Det er med andre ord forløbet<br />

efter oliekrisen 1973-74 frem til februar ’76 og den korte 1980-recession frem til<br />

november ’80, der ligner det aktuelle forløb for ISM mest. Og selv i den sammenligning<br />

er forbedringen i det aktuelle ISM-forløb hurtigere.<br />

Risikoen er hurtigt og stærkt op, hurtigt og stærkt ned igen<br />

Det der bl.a. gør os urolige mht. til 2010-performance for aktiemarkedet, er hastigheden,<br />

hvormed produktionsvæksten er kommet tilbage efter mareridtet i 2008. Hurtigt og stærkt<br />

op betyder historisk, at aktiemarkedet falder tilbage efter toppen i ISM som set efter ISM<br />

peak i 1976 (+12 måneder) og 1980 (+12 måneder). Men også i de øvrige forløb efter<br />

toppen i ISM viser beskeden aktiemarkedsperformance, når vi taler S&P500. Med den<br />

række af udfordringer vi ser for bl.a. finansaktierne, er der god grund til at afvente<br />

yderligere korrektion i aktier, før både cykliske og finansielle aktier bliver bragt i<br />

overvægt igen. Forny sats på defensive aktier, sats på dividende-aktier og sats mest af alt<br />

på kvalitetsaktier.<br />

10 | 5. februar 2010<br />

ISM toppen og S&P500<br />

Efter US recession, ISM top og S&P500<br />

Dato<br />

Indeks<br />

01/1973 73.8 26 30.5 21%<br />

02/1976 68.7 15 40.8 34%<br />

11/1980 65.3 5 41.1 22%<br />

12/1983 74.8 25 42 33%<br />

03/1992 63.3 15 25.2 13%<br />

12/2003 71.3 26 32.4 7%<br />

1-2010 65.9 14 43 33%<br />

Gnm. ekskl.<br />

2010<br />

"New<br />

Orders"<br />

Længden<br />

af optur<br />

(antal<br />

måneder)<br />

Kilde: Reuters Ecowin, <strong>Danske</strong> Markets Equities<br />

12 md. efter ISM toppen & S&P500<br />

Kilde: Reuters Ecowin, <strong>Danske</strong> Markets Equities<br />

Chefanalytiker<br />

Morten Kongshaug<br />

+45 45 12 80 57<br />

mokon@danskebank.com<br />

Styrken i<br />

optur (antal<br />

ISM indeks<br />

point)<br />

69.5 18.7 35.3 22%<br />

www.danskeresearch.com<br />

S&P500<br />

performance<br />

siden ISM<br />

'bunden'<br />

Efter US recession, 12 mdr efter ISM top og S&P500<br />

"New Styrke i nedtur S&P500<br />

Dato Orders" (antal ISM<br />

indeks<br />

point) % fra ISM top<br />

01/1974 55.7 -18.1 -14%<br />

02/1977 56.8 -11.9 -4%<br />

11/1981 32.8 -32.5 -10%<br />

12/1984 52.8 -22 2%<br />

03/1993 58.1 -5.2 6%<br />

12/2005 66.3 -5 4%<br />

Average 53.8 -15.8 -3%