Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Portfolio-Selektion B. <strong>Erke</strong><br />

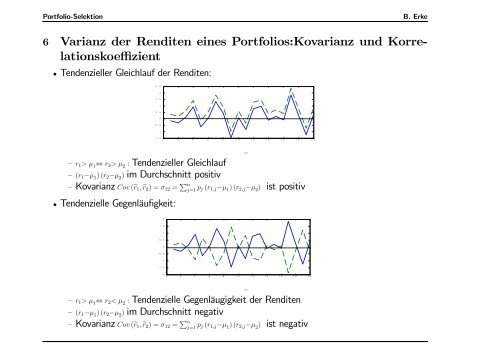

6 Varianz der Renditen eines Portfolios:Kovarianz und Korrelationskoeffizient<br />

• Tendenzieller Gleichlauf der Renditen:<br />

2 . 5<br />

2<br />

1 . 5<br />

1<br />

0 . 5<br />

0<br />

-0 .5<br />

-1<br />

-1 .5<br />

0 2 4 6 8 1 0 1 2 1 4 1 6 1 8 2 0<br />

—<br />

— r1> µ 1⇔ r2> µ 2 : Tendenzieller Gleichlauf<br />

— (r1−µ 1)(r2−µ 2) im Durchschnitt positiv<br />

— Kovarianz Cov (er1, er2) =σ12 = Pn j=1 pj (r1,j−µ 1)(r2,j−µ 2) ist positiv<br />

• Tendenzielle Gegenläufigkeit:<br />

2<br />

1 . 5<br />

1<br />

0 . 5<br />

0<br />

-0 .5<br />

-1<br />

-1 .5<br />

-2<br />

0 2 4 6 8 1 0 1 2 1 4 1 6 1 8 2 0<br />

—<br />

— r1> µ 1⇔ r2< µ 2 : Tendenzielle Gegenläugigkeit der Renditen<br />

— (r1−µ 1)(r2−µ 2) im Durchschnitt negativ<br />

— Kovarianz Cov (er1, er2) =σ12 = Pn j=1 pj (r1,j−µ 1)(r2,j−µ 2) ist negativ