Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Portfolio-Selektion B. <strong>Erke</strong><br />

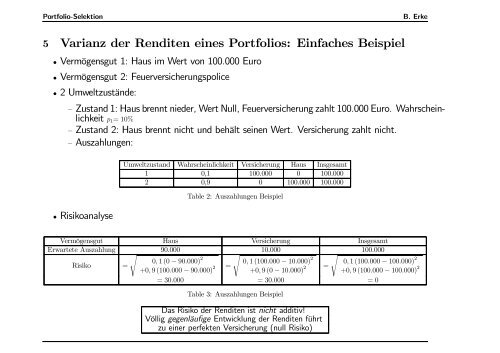

5 Varianz der Renditen eines Portfolios: Einfaches Beispiel<br />

• Vermögensgut 1: Haus im Wert von 100.000 Euro<br />

• Vermögensgut 2: Feuerversicherungspolice<br />

• 2 Umweltzustände:<br />

— Zustand 1: Haus brennt nieder, Wert Null, Feuerversicherung zahlt 100.000 Euro. Wahrscheinlichkeit<br />

p1= 10%<br />

— Zustand 2: Haus brennt nicht und behält seinen Wert. Versicherung zahlt nicht.<br />

— Auszahlungen:<br />

• Risikoanalyse<br />

Umweltzustand Wahrscheinlichkeit Versicherung Haus Insgesamt<br />

1 0,1 100.000 0 100.000<br />

2 0,9 0 100.000 100.000<br />

Table 2: Auszahlungen Beispiel<br />

Vermögensgut Haus Versicherung Insgesamt<br />

Erwartete Auszahlung<br />

Risiko<br />

s<br />

=<br />

90.000<br />

0, 1(0− 90.000)<br />

10.000 100.000<br />

2<br />

+0, 9(100.000 − 90.000) 2<br />

s<br />

=<br />

0, 1(100.000 − 10.000) 2<br />

+0, 9(0− 10.000) 2<br />

s<br />

=<br />

0, 1(100.000 − 100.000) 2<br />

+0, 9(100.000 − 100.000) 2<br />

=30.000 =30.000 =0<br />

Table 3: Auszahlungen Beispiel<br />

Das Risiko der Renditen ist nicht additiv!<br />

Völlig gegenläufige Entwicklung der Renditen führt<br />

zu einer perfekten Versicherung (null Risiko)