Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Portfolio-Selektion B. <strong>Erke</strong><br />

Lernziel<br />

Effiziente Aktienportefeuilles durch Ausnutzung der Risikoreduktion<br />

durch Diversifikation<br />

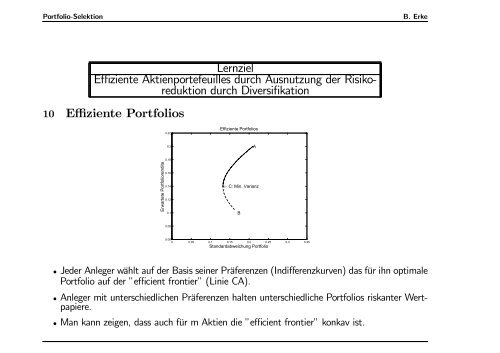

10 Effiziente Portfolios<br />

Erwartete Portfoliorendite<br />

0.22<br />

0.2<br />

0.18<br />

0.16<br />

0.14<br />

0.12<br />

0.1<br />

0.08<br />

Effiziente Portfolios<br />

0.06<br />

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35<br />

B<br />

A<br />

← C: Min. Varianz<br />

Standardabweichung Portfolio<br />

• Jeder Anleger wählt auf der Basis seiner Präferenzen (Indifferenzkurven) das für ihn optimale<br />

Portfolio auf der ”efficient frontier” (Linie CA).<br />

• Anleger mit unterschiedlichen Präferenzen halten unterschiedliche Portfolios riskanter Wertpapiere.<br />

• Man kann zeigen, dass auch für m Aktien die ”efficient frontier” konkav ist.