Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Portfolio-Selektion B. <strong>Erke</strong><br />

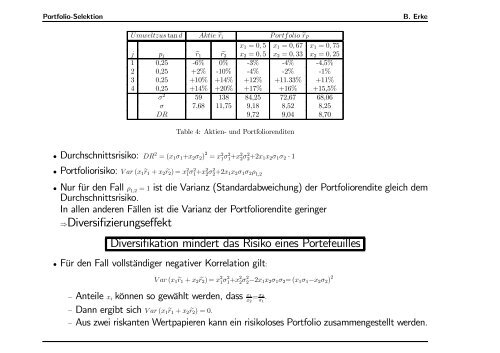

Umweltzustan d Aktie eri Portfolio erP<br />

x1 =0, 5 x1 =0, 67 x1 =0, 75<br />

j pj er1 er2 x2 =0, 5 x2 =0, 33 x2 =0, 25<br />

1 0,25 -6% 0% -3% -4% -4,5%<br />

2 0,25 +2% -10% -4% -2% -1%<br />

3 0,25 +10% +14% +12% +11.33% +11%<br />

4 0,25 +14% +20% +17% +16% +15,5%<br />

σ 2 59 138 84,25 72,67 68,06<br />

σ 7,68 11,75 9,18 8,52 8,25<br />

DR 9,72 9,04 8,70<br />

Table 4: Aktien- und Portfoliorenditen<br />

• Durchschnittsrisiko: DR 2 =(x1σ1+x2σ2) 2 = x 2 1σ 2 1+x 2 2σ 2 2+2x1x2σ1σ2 · 1<br />

• Portfoliorisiko: Var(x1er1 + x2 er2)=x 2 1σ 2 1+x 2 2σ 2 2+2x1x2σ1σ2ρ 1,2<br />

• Nur für den Fall ρ 1,2 =1ist die Varianz (Standardabweichung) der Portfoliorendite gleich dem<br />

Durchschnittsrisiko.<br />

In allen anderen Fällen ist die Varianz der Portfoliorendite geringer<br />

⇒Diversifizierungseffekt<br />

Diversifikation mindert das Risiko eines Portefeuilles<br />

• Für den Fall vollständiger negativer Korrelation gilt:<br />

Var(x1er1 + x2 er2)=x 2 1σ 2 1+x 2 2σ 2 2−2x1x2σ1σ2=(x1σ1−x2σ2) 2<br />

— Anteile xi können so gewählt werden, dass x1 σ2 = x2 σ1 .<br />

— Dann ergibt sich Var(x1er1 + x2 er2) =0.<br />

— Aus zwei riskanten Wertpapieren kann ein risikoloses Portfolio zusammengestellt werden.