Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Portfolio-Selektion B. <strong>Erke</strong><br />

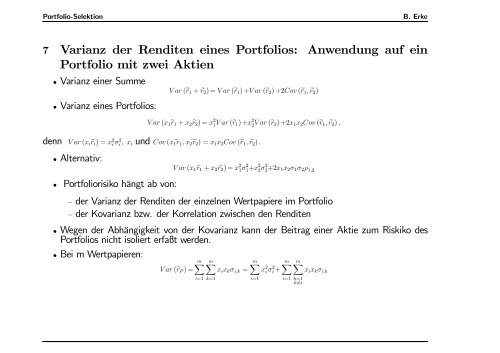

7 Varianz der Renditen eines Portfolios: Anwendung auf ein<br />

Portfolio mit zwei Aktien<br />

• Varianz einer Summe<br />

• Varianz eines Portfolios:<br />

Var(er1 + er2)=Var(er1)+Var(er2)+2Cov (er1, er2)<br />

Var(x1er1 + x2 er2)=x 2 1Var(er1)+x 2 2Var(er2)+2x1x2Cov (er1, er2) ,<br />

denn Var(xieri) =x 2 i σ 2 i ,xi und Cov (x e1r 1,xf2r2) =x1x2Cov (er1, er2) .<br />

• Alternativ:<br />

• Portfoliorisiko hängt ab von:<br />

Var(x1er1 + x2 er2)=x 2 1σ 2 1+x 2 2σ 2 2+2x1x2σ1σ2ρ 1,2<br />

— der Varianz der Renditen der einzelnen Wertpapiere im Portfolio<br />

— der Kovarianz bzw. der Korrelation zwischen den Renditen<br />

• Wegen der Abhängigkeit von der Kovarianz kann der Beitrag einer Aktie zum Riskiko des<br />

Portfolios nicht isoliert erfaßt werden.<br />

• Bei m Wertpapieren:<br />

Var(erP )=<br />

mX<br />

i=1<br />

mX<br />

k=1<br />

xixkσi,k =<br />

mX<br />

i=1<br />

x 2 i σ 2 i +<br />

mX<br />

i=1<br />

mX<br />

k=1<br />

k6=i<br />

xixkσi,k