Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Portfolio-Selektion B. <strong>Erke</strong><br />

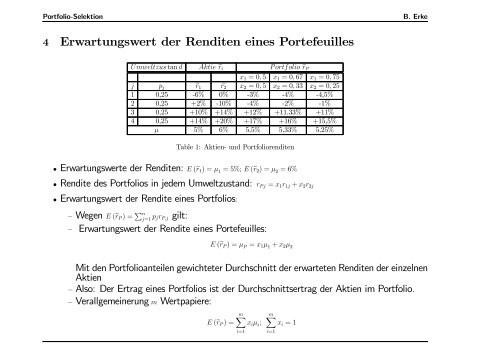

4 Erwartungswert der Renditen eines Portefeuilles<br />

Umweltzustan d Aktie eri Portfolio erP<br />

x1 =0, 5 x1 =0, 67 x1 =0, 75<br />

j pj er1 er2 x2 =0, 5 x2 =0, 33 x2 =0, 25<br />

1 0,25 -6% 0% -3% -4% -4,5%<br />

2 0,25 +2% -10% -4% -2% -1%<br />

3 0,25 +10% +14% +12% +11.33% +11%<br />

4 0,25 +14% +20% +17% +16% +15,5%<br />

µ 5% 6% 5,5% 5,33% 5,25%<br />

Table 1: Aktien- und Portfoliorenditen<br />

• Erwartungswerte der Renditen: E (er1) =µ 1 =5%; E (er2) =µ 2 =6%<br />

• Rendite des Portfolios in jedem Umweltzustand: rPj = x1r1j + x2r2j<br />

• Erwartungswert der Rendite eines Portfolios:<br />

— Wegen E (erP )= Pn j=1 pjrP,j gilt:<br />

— Erwartungswert der Rendite eines Portefeuilles:<br />

E (erP )=µ P = x1µ 1 + x2µ 2<br />

Mit den Portfolioanteilen gewichteter Durchschnitt der erwarteten Renditen der einzelnen<br />

Aktien<br />

— Also: Der Ertrag eines Portfolios ist der Durchschnittsertrag der Aktien im Portfolio.<br />

— Verallgemeinerung m Wertpapiere:<br />

E (erP )=<br />

mX<br />

xiµ i;<br />

i=1<br />

mX<br />

i=1<br />

xi =1