Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Materialien zur Vorlesung ”Portfolio-Selektion” - Burkhard Erke

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Portfolio-Selektion B. <strong>Erke</strong><br />

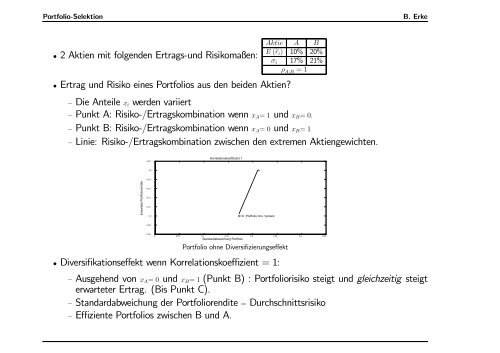

• 2 Aktien mit folgenden Ertrags-und Risikomaßen:<br />

• Ertrag und Risiko eines Portfolios aus den beiden Aktien?<br />

— Die Anteile xi werden variiert<br />

Aktie A B<br />

E (eri) 10% 20%<br />

σi 17% 21%<br />

ρ A,B =1<br />

— Punkt A: Risiko-/Ertragskombination wenn xA= 1und xB= 0.<br />

— Punkt B: Risiko-/Ertragskombination wenn xA= 0und xB= 1<br />

— Linie: Risiko-/Ertragskombination zwischen den extremen Aktiengewichten.<br />

Erwartete Portfoliorendite<br />

0.22<br />

0.2<br />

0.18<br />

0.16<br />

0.14<br />

0.12<br />

0.1<br />

0.08<br />

Korrelationskoeffizient 1<br />

B=C: Portfolio min. Varianz<br />

0.06<br />

0 0.05 0.1 0.15 0.2 0.25 0.3 0.35<br />

Standardabweichung Portfolio<br />

Portfolio ohne Diversifizierungseffekt<br />

• Diversifikationseffekt wenn Korrelationskoeffizient = 1:<br />

— Ausgehend von xA= 0 und xB= 1(Punkt B) : Portfoliorisiko steigt und gleichzeitig steigt<br />

erwarteter Ertrag. (Bis Punkt C).<br />

— Standardabweichung der Portfoliorendite = Durchschnittsrisiko<br />

— Effiziente Portfolios zwischen B und A.<br />

A