Zur Angemessenheit von Optionspreisen - ESCP Europe

Zur Angemessenheit von Optionspreisen - ESCP Europe

Zur Angemessenheit von Optionspreisen - ESCP Europe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

- 12 -<br />

5.3 Überprüfung der Modellprämissen<br />

Es wurde bereits gezeigt, dass das Black/Scholes-Modell auf die Aufhebung der<br />

Annahmen hinsichtlich Zinssatz, Dividende, Steuern und Transaktionskosten robust<br />

reagiert. Als problematische Modellprämissen verbleiben daher die Annahmen der<br />

log-normalen Aktienkursverteilung sowie der konstanten Volatilität. Aus diesem<br />

Grund wird nachfolgend überprüft, ob diese Annahmen so stark <strong>von</strong> der Realität<br />

abweichen, dass das Black/Scholes-Modell nicht mehr sinnvoll angewendet werden<br />

kann.<br />

Die <strong>von</strong> Black/Scholes angenommene Normalverteilung <strong>von</strong> Aktienkursveränderungen<br />

stützt sich auf eine lange Tradition in der Finanzierungsliteratur, deren Ursprung<br />

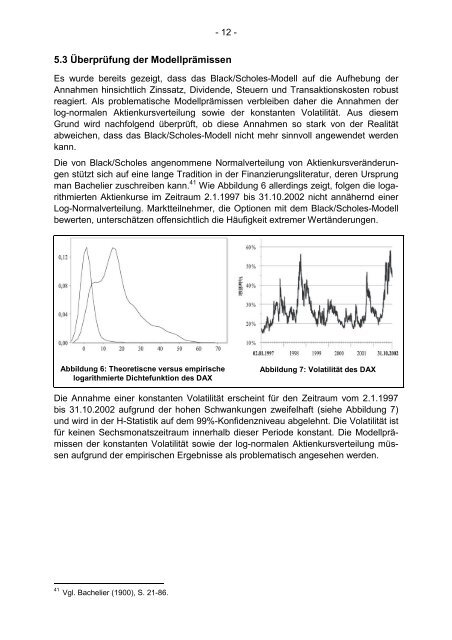

man Bachelier zuschreiben kann. 41 Wie Abbildung 6 allerdings zeigt, folgen die logarithmierten<br />

Aktienkurse im Zeitraum 2.1.1997 bis 31.10.2002 nicht annähernd einer<br />

Log-Normalverteilung. Marktteilnehmer, die Optionen mit dem Black/Scholes-Modell<br />

bewerten, unterschätzen offensichtlich die Häufigkeit extremer Wertänderungen.<br />

Abbildung 6: Theoretische versus empirische<br />

logarithmierte Dichtefunktion des DAX<br />

Abbildung 7: Volatilität des DAX<br />

Die Annahme einer konstanten Volatilität erscheint für den Zeitraum vom 2.1.1997<br />

bis 31.10.2002 aufgrund der hohen Schwankungen zweifelhaft (siehe Abbildung 7)<br />

und wird in der H-Statistik auf dem 99%-Konfidenzniveau abgelehnt. Die Volatilität ist<br />

für keinen Sechsmonatszeitraum innerhalb dieser Periode konstant. Die Modellprämissen<br />

der konstanten Volatilität sowie der log-normalen Aktienkursverteilung müssen<br />

aufgrund der empirischen Ergebnisse als problematisch angesehen werden.<br />

41 Vgl. Bachelier (1900), S. 21-86.