Zur Angemessenheit von Optionspreisen - ESCP Europe

Zur Angemessenheit von Optionspreisen - ESCP Europe

Zur Angemessenheit von Optionspreisen - ESCP Europe

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 19 -<br />

theoretischen und tatsächlichen <strong>Optionspreisen</strong> im gewichteten Durchschnitt 65,35%<br />

beträgt.<br />

Unter der Voraussetzung, dass die einbezogenen Untersuchungsdaten zutreffend<br />

sind, lässt sich aus dem vorliegenden Ergebnis ableiten, dass entweder (a) die<br />

mathematische Struktur der Black/Scholes-Formel nicht korrekt ist bzw. dass die<br />

Modellprämissen in der Realität nicht zutreffen, oder dass (b) der Optionsmarkt ineffizient<br />

ist. 49 Im Folgenden wird untersucht, ob auf dem Optionsmarkt Ineffizienzen zu<br />

beobachten sind.<br />

5.5.4 Indizien für die Ineffizienz des Optionsmarktes<br />

Kapitalmärkte gelten als arbitragefrei, wenn gleichwertige Wertpapiere mit äquivalenten<br />

Zahlungsstrukturen den gleichen Preis aufweisen. An der deutschen Terminbörse<br />

ließen sich dagegen im Untersuchungszeitraum unterschiedliche Preise für<br />

gleichwertige Optionen beobachten. Obwohl das Black/Scholes-Modell für zwei<br />

Optionen mit quasi-gleichen Parametern den gleichen Preis ermittelt, traten an der<br />

Terminbörse unterschiedliche Preise auf. Diese Beobachtung könnte ein Hinweis<br />

darauf sein, dass das Nicht-Arbitrage-Argument, auf dem das Black/Scholes-Modell<br />

basiert, nicht zutrifft. Mit anderen Worten: am Markt bestehen Arbitragemöglichkeiten.<br />

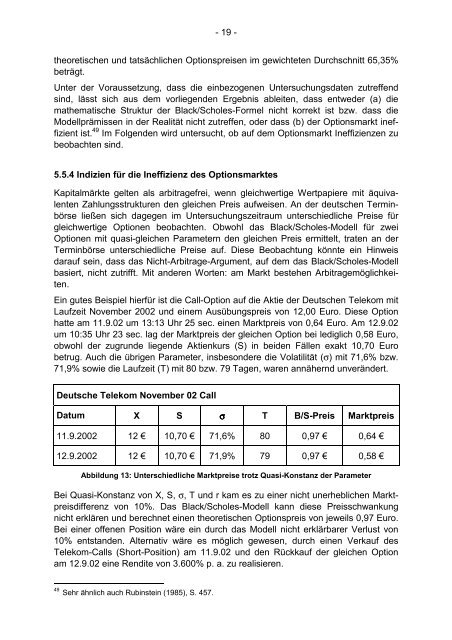

Ein gutes Beispiel hierfür ist die Call-Option auf die Aktie der Deutschen Telekom mit<br />

Laufzeit November 2002 und einem Ausübungspreis <strong>von</strong> 12,00 Euro. Diese Option<br />

hatte am 11.9.02 um 13:13 Uhr 25 sec. einen Marktpreis <strong>von</strong> 0,64 Euro. Am 12.9.02<br />

um 10:35 Uhr 23 sec. lag der Marktpreis der gleichen Option bei lediglich 0,58 Euro,<br />

obwohl der zugrunde liegende Aktienkurs (S) in beiden Fällen exakt 10,70 Euro<br />

betrug. Auch die übrigen Parameter, insbesondere die Volatilität (σ) mit 71,6% bzw.<br />

71,9% sowie die Laufzeit (T) mit 80 bzw. 79 Tagen, waren annähernd unverändert.<br />

Deutsche Telekom November 02 Call<br />

Datum X S σ T B/S-Preis Marktpreis<br />

11.9.2002 12 € 10,70 € 71,6% 80 0,97 € 0,64 €<br />

12.9.2002 12 € 10,70 € 71,9% 79 0,97 € 0,58 €<br />

Abbildung 13: Unterschiedliche Marktpreise trotz Quasi-Konstanz der Parameter<br />

Bei Quasi-Konstanz <strong>von</strong> X, S, σ, T und r kam es zu einer nicht unerheblichen Marktpreisdifferenz<br />

<strong>von</strong> 10%. Das Black/Scholes-Modell kann diese Preisschwankung<br />

nicht erklären und berechnet einen theoretischen Optionspreis <strong>von</strong> jeweils 0,97 Euro.<br />

Bei einer offenen Position wäre ein durch das Modell nicht erklärbarer Verlust <strong>von</strong><br />

10% entstanden. Alternativ wäre es möglich gewesen, durch einen Verkauf des<br />

Telekom-Calls (Short-Position) am 11.9.02 und den Rückkauf der gleichen Option<br />

am 12.9.02 eine Rendite <strong>von</strong> 3.600% p. a. zu realisieren.<br />

49 Sehr ähnlich auch Rubinstein (1985), S. 457.