10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

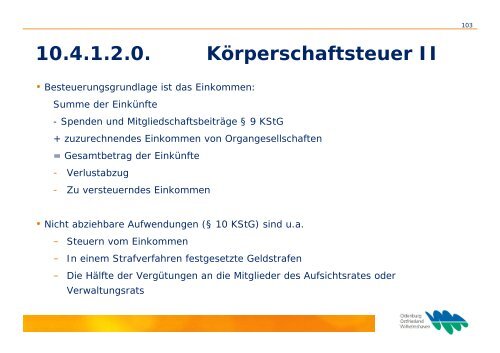

<strong>10.</strong>4.1.2.0. Körperschaftsteuer II<br />

• Besteuerungsgrundlage ist das Einkommen:<br />

Summe der Einkünfte<br />

- Spenden und Mitgliedschaftsbeiträge § 9 KStG<br />

+ zuzurechnendes Einkommen von Organgesellschaften<br />

= Gesamtbetrag der Einkünfte<br />

- Verlustabzug<br />

- Zu versteuerndes Einkommen<br />

• Nicht abziehbare Aufwendungen (§ 10 KStG) sind u.a.<br />

– Steuern vom Einkommen<br />

– In einem Strafverfahren festgesetzte Geldstrafen<br />

– Die Hälfte der Vergütungen an die Mitglieder des Aufsichtsrates oder<br />

Verwaltungsrats<br />

103