10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

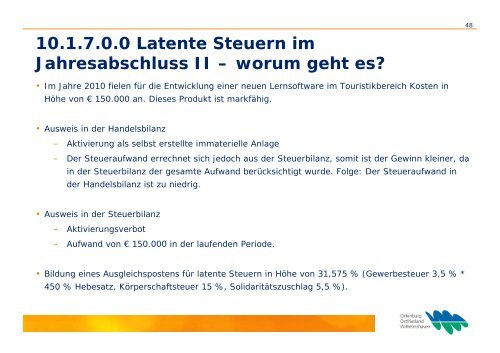

<strong>10.</strong>1.7.0.0 Latente Steuern im<br />

Jahresabschluss II – worum geht es?<br />

• Im Jahre 2010 fielen für die Entwicklung einer neuen Lernsoftware im Touristikbereich Kosten in<br />

Höhe von € 150.000 an. Dieses Produkt ist markfähig.<br />

• Ausweis in der Handelsbilanz<br />

– Aktivierung als selbst erstellte immaterielle Anlage<br />

– Der Steueraufwand errechnet sich jedoch aus der Steuerbilanz, somit ist der Gewinn kleiner, da<br />

in der Steuerbilanz der gesamte Aufwand berücksichtigt wurde. Folge: Der Steueraufwand in<br />

der Handelsbilanz ist zu niedrig.<br />

• Ausweis in der Steuerbilanz<br />

– Aktivierungsverbot<br />

– Aufwand von € 150.000 in der laufenden Periode.<br />

• Bildung eines Ausgleichspostens für latente Steuern in Höhe von 31,575 % (Gewerbesteuer 3,5 % *<br />

450 % Hebesatz, Körperschaftsteuer 15 %, Solidaritätszuschlag 5,5 %).<br />

48