10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

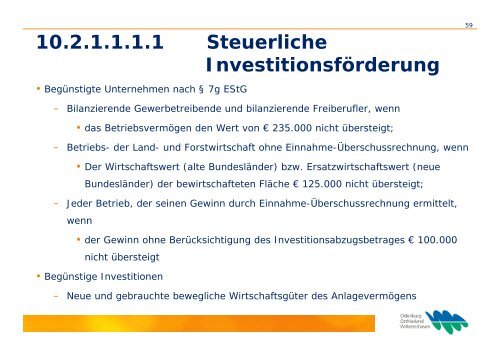

<strong>10.</strong>2.1.1.1.1 Steuerliche<br />

Investitionsförderung<br />

• Begünstigte Unternehmen nach § 7g EStG<br />

– Bilanzierende Gewerbetreibende und bilanzierende Freiberufler, wenn<br />

• das Betriebsvermögen den Wert von € 235.000 nicht übersteigt;<br />

– Betriebs- der Land- und Forstwirtschaft ohne Einnahme-Überschussrechnung, wenn<br />

• Der Wirtschaftswert (alte Bundesländer) bzw. Ersatzwirtschaftswert (neue<br />

Bundesländer) der bewirtschafteten Fläche € 125.000 nicht übersteigt;<br />

– Jeder Betrieb, der seinen Gewinn durch Einnahme-Überschussrechnung ermittelt,<br />

wenn<br />

• der Gewinn ohne Berücksichtigung des Investitionsabzugsbetrages € 100.000<br />

nicht übersteigt<br />

• Begünstige Investitionen<br />

– Neue und gebrauchte bewegliche Wirtschaftsgüter des Anlagevermögens<br />

59