10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

10. Betriebliches Rechnungswesen_2013.pdf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

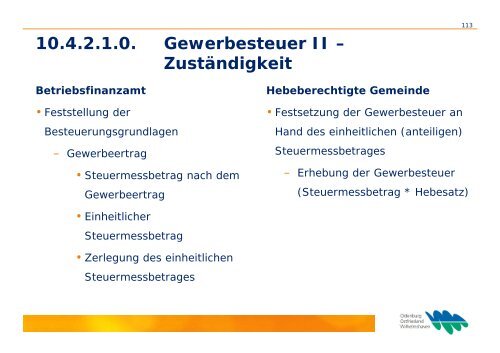

<strong>10.</strong>4.2.1.0. Gewerbesteuer II –<br />

Zuständigkeit<br />

Betriebsfinanzamt<br />

• Feststellung der<br />

Besteuerungsgrundlagen<br />

– Gewerbeertrag<br />

• Steuermessbetrag nach dem<br />

Gewerbeertrag<br />

• Einheitlicher<br />

Steuermessbetrag<br />

• Zerlegung des einheitlichen<br />

Steuermessbetrages<br />

Hebeberechtigte Gemeinde<br />

• Festsetzung der Gewerbesteuer an<br />

Hand des einheitlichen (anteiligen)<br />

Steuermessbetrages<br />

– Erhebung der Gewerbesteuer<br />

113<br />

(Steuermessbetrag * Hebesatz)