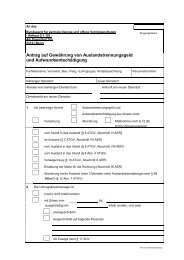

01 - Bundesamt für zentrale Dienste und offene Vermögensfragen ...

01 - Bundesamt für zentrale Dienste und offene Vermögensfragen ...

01 - Bundesamt für zentrale Dienste und offene Vermögensfragen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 14 -<br />

net wird <strong>und</strong> zwar nach den Maßgaberegelungen des seinerzeit geltenden steuerlichen<br />

Bewertungsrechts <strong>und</strong> nicht des Handelsrechts (BVerwG, Urteil vom 16. September 2004<br />

- 3 C 42.03 - Buchholz 428.41 § 4 EntschG Nr. 2 = ZOV 2005, 294 ff. = IFLA 2006, 100<br />

ff.). Eine Ausnahme kommt nur unter ganz engen Voraussetzungen in Betracht. Nämlich<br />

dann, wenn der bilanzierte Wert selbst verfolgungsbedingt (zu) niedrig angesetzt wurde<br />

<strong>und</strong> historische Unterlagen dies belegen. D. h. aus der historischen Urk<strong>und</strong>e muss sich<br />

sowohl die Verfolgung als auch die Fehlerhaftigkeit des Wertansatzes ergeben. Dies betrifft<br />

vor allem Fälle, in denen sich wie hier aus den Unterlagen der Steuerbehörden ergibt,<br />

dass Vermögenswerte, z. B. Forderungen in der Hand des jüdischen Eigentümers weniger<br />

Wert waren, weil dieser sie verfolgungsbedingt nicht realisieren konnte. Im vorliegenden<br />

Fall ergab sich aus den Unterlagen auch der Wertansatz, den ein Nichtverfolgter hätte<br />

wählen müssen.<br />

Das Urteil ist rechtskräftig <strong>und</strong> in juris veröffentlicht.<br />

Mitgeteilt von Katrin Holst<br />

- 15 -