Rothmann & Cie. - LogisFonds 2 - Finest Brokers GmbH

Rothmann & Cie. - LogisFonds 2 - Finest Brokers GmbH

Rothmann & Cie. - LogisFonds 2 - Finest Brokers GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

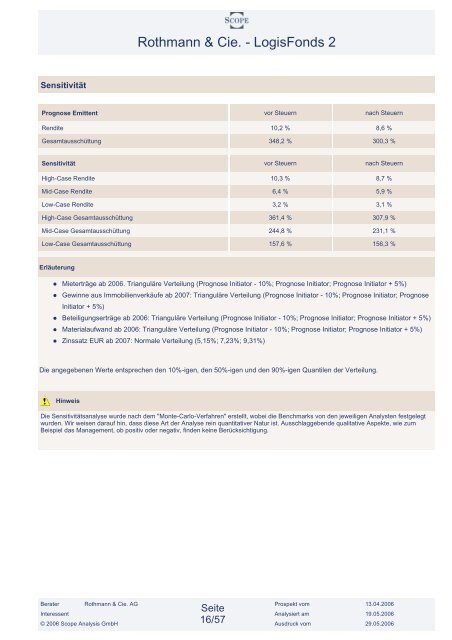

Sensitivität<br />

Prognose Emittent vor Steuern nach Steuern<br />

Rendite 10,2 % 8,6 %<br />

Gesamtausschüttung 348,2 % 300,3 %<br />

Sensitivität vor Steuern nach Steuern<br />

High-Case Rendite 10,3 % 8,7 %<br />

Mid-Case Rendite 6,4 % 5,9 %<br />

Low-Case Rendite 3,2 % 3,1 %<br />

High-Case Gesamtausschüttung 361,4 % 307,9 %<br />

Mid-Case Gesamtausschüttung 244,8 % 231,1 %<br />

Low-Case Gesamtausschüttung 157,6 % 156,3 %<br />

Erläuterung<br />

Mieterträge ab 2006. Trianguläre Verteilung (Prognose Initiator - 10%; Prognose Initiator; Prognose Initiator + 5%)<br />

Gewinne aus Immobilienverkäufe ab 2007: Trianguläre Verteilung (Prognose Initiator - 10%; Prognose Initiator; Prognose<br />

Initiator + 5%)<br />

Beteiligungserträge ab 2006: Trianguläre Verteilung (Prognose Initiator - 10%; Prognose Initiator; Prognose Initiator + 5%)<br />

Materialaufwand ab 2006: Trianguläre Verteilung (Prognose Initiator - 10%; Prognose Initiator; Prognose Initiator + 5%)<br />

Zinssatz EUR ab 2007: Normale Verteilung (5,15%; 7,23%; 9,31%)<br />

Die angegebenen Werte entsprechen den 10%-igen, den 50%-igen und den 90%-igen Quantilen der Verteilung.<br />

Hinweis<br />

<strong>Rothmann</strong> & <strong>Cie</strong>. - <strong>LogisFonds</strong> 2<br />

Die Sensitivitätsanalyse wurde nach dem "Monte-Carlo-Verfahren" erstellt, wobei die Benchmarks von den jeweiligen Analysten festgelegt<br />

wurden. Wir weisen darauf hin, dass diese Art der Analyse rein quantitativer Natur ist. Ausschlaggebende qualitative Aspekte, wie zum<br />

Beispiel das Management, ob positiv oder negativ, finden keine Berücksichtigung.<br />

Berater <strong>Rothmann</strong> & <strong>Cie</strong>. AG<br />

Prospekt vom 13.04.2006<br />

Seite<br />

Interessent Analysiert am 19.05.2006<br />

© 2006 Scope Analysis <strong>GmbH</strong> 16/57<br />

Ausdruck vom 29.05.2006