Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitalmarkt<br />

Verstärkte Aufschwungkräfte in <strong>de</strong>r Weltwirtschaft<br />

Die Weltwirtschaft befin<strong>de</strong>t sich in <strong>de</strong>n letzten Monaten<br />

<strong>de</strong>s Jahres 2009 weiter auf Erholungskurs. Einzigartige<br />

Konjunkturprogramme stützen die Finanzmärkte.<br />

Da durch nimmt die Risikobereitschaft <strong>de</strong>r Finanzmarktakteure<br />

rasch wie<strong>de</strong>r zu, was dazu beiträgt, dass Haushalte<br />

und Unternehmen wie<strong>de</strong>r zuversichtlicher in die<br />

Zukunft blicken.<br />

So bil<strong>de</strong>t sich das Fundament für eine Erholung <strong>de</strong>r<br />

Wirtschaft. Die Auftragsbücher sind nach wie vor dünn,<br />

doch die Produktionskurve zeigt kontinuierlich nach<br />

oben. Solange die massiven wirtschaftspolitischen<br />

Wachstumsanreize beibehalten wer<strong>de</strong>n, geht von <strong>de</strong>n<br />

Finanzmärkten wahrscheinlich weiter eine stimulieren<strong>de</strong><br />

Wirkung auf die Realwirtschaft aus.<br />

Die Aufrechterhaltung konjunkturstützen<strong>de</strong>r Maßnahmen<br />

be<strong>de</strong>utet aber zugleich auch, dass sich die<br />

Korrektur <strong>de</strong>r finanziellen Ungleichgewichte, welche die<br />

Krise ausgelöst haben, in vielerlei Hinsicht verzögert.<br />

Wie nachhaltig <strong>de</strong>r Konjunkturaufschwung tatsächlich<br />

ist, wird sich erst zeigen, wenn die aktuellen Maßnahmen<br />

zur Wachstumsför<strong>de</strong>rung eingestellt wer<strong>de</strong>n.<br />

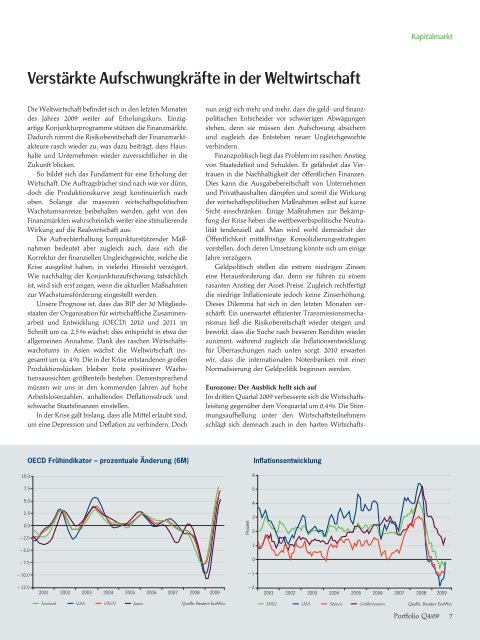

Unsere Prognose ist, dass das BIP <strong>de</strong>r 30 Mitgliedsstaaten<br />

<strong>de</strong>r Organisation für wirtschaftliche Zusammenarbeit<br />

und Entwicklung (OECD) 2010 und 2011 im<br />

Schnitt um ca. 2,5 % wächst; dies entspricht in etwa <strong>de</strong>r<br />

allgemeinen Annahme. Dank <strong>de</strong>s raschen Wirtschaftswachstums<br />

in Asien wächst die Weltwirtschaft insgesamt<br />

um ca. 4 %. Die in <strong>de</strong>r Krise entstan<strong>de</strong>nen großen<br />

Produktionslücken bleiben trotz positiverer Wachstums<br />

aussichten größtenteils bestehen. Dementsprechend<br />

müssen wir uns in <strong>de</strong>n kommen<strong>de</strong>n Jahren auf hohe<br />

Arbeitslosenzahlen, anhalten<strong>de</strong>n Deflationsdruck und<br />

schwache Staatsfinanzen einstellen.<br />

In <strong>de</strong>r Krise galt bislang, dass alle Mittel erlaubt sind,<br />

um eine Depression und Deflation zu verhin<strong>de</strong>rn. Doch<br />

nun zeigt sich mehr und mehr, dass die geld- und finanzpolitischen<br />

Entschei<strong>de</strong>r vor schwierigen Abwägungen<br />

stehen, <strong>de</strong>nn sie müssen <strong>de</strong>n Aufschwung absichern<br />

und zugleich das Entstehen neuer Ungleichgewichte<br />

verhin<strong>de</strong>rn.<br />

Finanzpolitisch liegt das Problem im raschen Anstieg<br />

von Staats<strong>de</strong>fizit und Schul<strong>de</strong>n. Er gefähr<strong>de</strong>t das Vertrauen<br />

in die Nachhaltigkeit <strong>de</strong>r öffentlichen Finanzen.<br />

Dies kann die Ausgabebereitschaft von Unternehmen<br />

und Privathaushalten dämpfen und somit die Wirkung<br />

<strong>de</strong>r wirtschaftspolitischen Maßnahmen selbst auf kurze<br />

Sicht einschränken. Einige Maßnahmen zur Bekämpfung<br />

<strong>de</strong>r Krise heben die wettbewerbspolitische Neutralität<br />

ten<strong>de</strong>nziell auf. Man wird wohl <strong>de</strong>mnächst <strong>de</strong>r<br />

Öffentlichkeit mittelfristige Konsolidierungsstrategien<br />

vorstellen, doch <strong>de</strong>ren Umsetzung könnte sich um einige<br />

Jahre verzögern.<br />

Geldpolitisch stellen die extrem niedrigen Zinsen<br />

eine Herausfor<strong>de</strong>rung dar, <strong>de</strong>nn sie führen zu einem<br />

rasanten Anstieg <strong>de</strong>r Asset-Preise. Zugleich rechtfertigt<br />

die niedrige Inflationsrate jedoch keine Zinserhöhung.<br />

Dieses Dilemma hat sich in <strong>de</strong>n letzten Monaten verschärft.<br />

Ein unerwartet effizienter Transmissionsmechanismus<br />

ließ die Risikobereitschaft wie<strong>de</strong>r steigen und<br />

bewirkt, dass die Suche nach <strong>besser</strong>en Renditen wie<strong>de</strong>r<br />

zunimmt, während zugleich die Inflationsentwicklung<br />

für Überraschungen nach unten sorgt. 2010 erwarten<br />

wir, dass die internationalen Noten<strong>bank</strong>en mit einer<br />

Normalisierung <strong>de</strong>r Geldpolitik beginnen wer<strong>de</strong>n.<br />

Eurozone: Der Ausblick hellt sich auf<br />

<strong>Im</strong> dritten Quartal 2009 ver<strong>besser</strong>te sich die Wirtschaftsleis<br />

tung gegenüber <strong>de</strong>m Vorquartal um 0,4 %. Die Stimmungsaufhellung<br />

unter <strong>de</strong>n Wirtschaftsteilnehmern<br />

schlägt sich <strong>de</strong>mnach auch in <strong>de</strong>n harten Wirtschafts-<br />

10.0<br />

OECD Frühindikator – prozentuale Än<strong>de</strong>rung (6M)<br />

6<br />

Inflationsentwicklung<br />

7.5<br />

5.0<br />

2.5<br />

0.0<br />

– 2.5<br />

– 5.0<br />

– 7.5<br />

– 10.0<br />

Prozent<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

– 1<br />

– 12.5<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009<br />

– 2<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009<br />

Euroland<br />

USA<br />

OECD<br />

Japan<br />

Quelle: Reuters EcoWin<br />

EWU<br />

USA<br />

Schweiz<br />

Großbritannien<br />

Quelle: Reuters EcoWin<br />

Portfolio Q4/09<br />

7