Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitalmarkt<br />

daten nie<strong>de</strong>r. Die Rezession ist somit überwun<strong>de</strong>n, doch<br />

die Erholung <strong>de</strong>r Konjunktur wird immer noch durch<br />

verschie<strong>de</strong>ne Faktoren gehemmt. Der Export lei<strong>de</strong>t<br />

unter <strong>de</strong>m krisenbedingten Einbruch <strong>de</strong>s Welthan<strong>de</strong>ls<br />

und <strong>de</strong>m starken Euro. Mittlerweile erschwert zu<strong>de</strong>m<br />

die bereits hohe und weiter steigen<strong>de</strong> Arbeitslosigkeit<br />

<strong>de</strong>n Aufschwung. Außer<strong>de</strong>m ist das Bankensystem<br />

wegen <strong>de</strong>s noch vorhan<strong>de</strong>nen Abschreibungsbedarfs<br />

nach wie vor relativ schwach. Insgesamt erwarten wir,<br />

dass sich das BIP etwas <strong>besser</strong> entwickelt als in unserer<br />

September-Prognose. Wir rechnen mit einem Rückgang<br />

um 3,9 % in diesem Jahr und einem Anstieg 2010 und<br />

2011 um 1,8 % bzw. 2,1 %. Diese Prognose liegt über<br />

<strong>de</strong>n allgemeinen Annahmen und leicht oberhalb <strong>de</strong>s<br />

aktu ellen Wachstumstrends.<br />

Teilweise bedingt durch steigen<strong>de</strong> Energiepreise hat<br />

sich <strong>de</strong>r harmonisierte Verbraucherpreisin<strong>de</strong>x (HVPI)<br />

seit <strong>de</strong>m Tiefstand im Juli um 0,6 Prozentpunkte erhöht.<br />

Negative energiepreisabhängige Basiseffekte verschwin<strong>de</strong>n<br />

bald aus <strong>de</strong>n 12-Monats-Zahlen; dadurch steigt<br />

die Teuerungsrate im November und Dezember auf<br />

0,5 % bzw. 0,9 %. Dennoch ist die Gefahr einer längeren<br />

Perio<strong>de</strong> steigen<strong>de</strong>r Inflation gering. In Anbetracht <strong>de</strong>r<br />

Ressourcenauslastung auf Rekordtief ist ein Absinken<br />

<strong>de</strong>r Kerninflation (HVPI ohne Alkohol, Energie, Lebensmittel<br />

und Tabak) in <strong>de</strong>n kommen<strong>de</strong>n Monaten wahrscheinlich.<br />

Sinken<strong>de</strong> Beschäftigung bewirkt, dass die<br />

Löhne und Gehälter nicht mehr um 4 %, son<strong>de</strong>rn bis<br />

En<strong>de</strong> 2010 nur noch um 1,5 % steigen. Der Rückgang <strong>de</strong>s<br />

Erzeugerpreisin<strong>de</strong>x (EPI) um 0,4 % ist ein weiteres Indiz<br />

für geringen Inflationsdruck in <strong>de</strong>r verarbeiten<strong>de</strong>n Industrie.<br />

Dagegen steht das schwache Produktivitätswachstum,<br />

das die Kosten kurzfristig in die Höhe treibt. Der<br />

Produktivitätszuwachs beträgt dieses Jahr – 2 %, 2010<br />

ca. + 2 % und etwas weniger 2011. Die Lohnstückkosten<br />

erhöhen sich 2009 um 3,5 % und sinken 2010 um 0,5 %.<br />

Unseres Erachtens sinkt die Kerninflation schrittweise<br />

von aktuell 1,2 % auf 0,0 % im Dezember 2010.<br />

Hieraus ergibt sich eine durchschnittliche Kerninflation<br />

BIP-Wachstum<br />

Verän<strong>de</strong>rung zum Vorjahr<br />

2008 2009 2010 2011<br />

USA 0,4 –2,5 3,0 2,2<br />

Japan –0,7 –5,0 1,8 2,1<br />

China 9,0 8,5 9,0 9,0<br />

Eurozone 0,6 –3,9 1,8 2,1<br />

Großbritannien 0,7 –4,6 1,9 1,4<br />

Schwe<strong>de</strong>n –0,2 –5,0 2,8 2,8<br />

Norwegen 2,1 –1,0 2,2 2,8<br />

Baltische Staaten –1,0 –15,8 –2,6 3,6<br />

OECD 0,6 –3,5 2,3 2,4<br />

Welt, KKP* 3,1 –1,0 3,9 4,0<br />

Welt, nominal 2,0 –1,7 3,2 3,3<br />

* Kaufkraftparität Quelle: OECD, SEB Bank<br />

von 1,4 % in 2009, 0,7 % in 2010 und niedrigen 0,5 %<br />

in 2011. Die HVPI-Inflation beträgt 2010 und 2011 im<br />

Schnitt 0,8 %.<br />

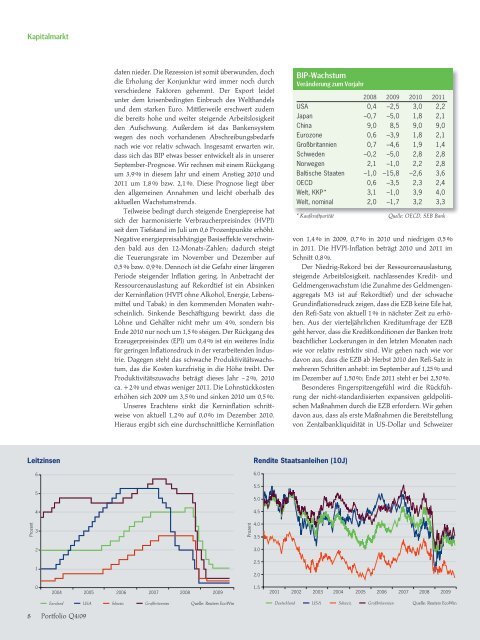

Der Niedrig-Rekord bei <strong>de</strong>r Ressourcenauslastung,<br />

steigen<strong>de</strong> Arbeitslosigkeit, nachlassen<strong>de</strong>s Kredit- und<br />

Geldmengenwachstum (die Zunahme <strong>de</strong>s Geldmengenaggregats<br />

M3 ist auf Rekordtief) und <strong>de</strong>r schwache<br />

Grundinflationsdruck zeigen, dass die EZB keine Eile hat,<br />

<strong>de</strong>n Refi-Satz von aktuell 1 % in nächster Zeit zu erhöhen.<br />

Aus <strong>de</strong>r vierteljährlichen Kreditumfrage <strong>de</strong>r EZB<br />

geht hervor, dass die Kreditkonditionen <strong>de</strong>r Banken trotz<br />

beachtlicher Lockerungen in <strong>de</strong>n letzten Monaten nach<br />

wie vor relativ restriktiv sind. Wir gehen nach wie vor<br />

davon aus, dass die EZB ab Herbst 2010 <strong>de</strong>n Refi-Satz in<br />

mehreren Schritten anhebt: im September auf 1,25 % und<br />

im Dezember auf 1,50 %; En<strong>de</strong> 2011 steht er bei 2,50 %.<br />

Beson<strong>de</strong>res Fingerspitzengefühl wird die Rückführung<br />

<strong>de</strong>r nicht-standardisierten expansiven geldpolitischen<br />

Maßnahmen durch die EZB erfor<strong>de</strong>rn. Wir gehen<br />

davon aus, dass als erste Maßnahmen die Bereitstellung<br />

von Zental<strong>bank</strong>liquidität in US-Dollar und Schweizer<br />

Leitzinsen<br />

6<br />

Rendite Staatsanleihen (10J)<br />

6.0<br />

5<br />

4<br />

5.5<br />

5.0<br />

4.5<br />

Prozent<br />

3<br />

Prozent<br />

4.0<br />

3.5<br />

2<br />

3.0<br />

2.5<br />

1<br />

2.0<br />

0<br />

2004 2005 2006 2007 2008<br />

2009<br />

1.5<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009<br />

Euroland<br />

USA<br />

Schweiz<br />

Großbritannien<br />

Quelle: Reuters EcoWin<br />

Deutschland<br />

USA<br />

Schweiz<br />

Großbritannien<br />

Quelle: Reuters EcoWin<br />

8 Portfolio Q4/09