Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Im Fokus: Treasury-Potenziale besser nutzen Aktuell ... - seb-bank.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapitalmarkt<br />

Franken auslaufen wird. Die Nachfrage hat sich infolge<br />

<strong>de</strong>r abnehmen<strong>de</strong>n Verspannungen an <strong>de</strong>n Finanzmärkten<br />

in <strong>de</strong>n vergangenen Wochen Schritt für Schritt<br />

zurückgebil<strong>de</strong>t. Zur Jahresmitte wird das EZB Kaufprogramm<br />

von besicherten Anleihen ersatzlos been<strong>de</strong>t<br />

wer<strong>de</strong>n. Danach dürften die Ein-Jahresten<strong>de</strong>r auslaufen<br />

und durch kürzerfristige Refinanzierungsoperationen<br />

mit voller Zuteilung und festem Zinssatz ersetzt wer<strong>de</strong>n.<br />

Wir stellen uns vor, dass die EZB gegen Jahresen<strong>de</strong> 2010<br />

ihre Vorschriften über die Anfor<strong>de</strong>rungen an Wertpapiere,<br />

die als Sicherheiten für Zentral<strong>bank</strong>geld dienen<br />

sollen, wie<strong>de</strong>r verschärfen wird, die <strong>de</strong>rzeit gelten<strong>de</strong>n<br />

lockeren Bestimmungen ersetzt wer<strong>de</strong>n. Dann dürfte<br />

auch <strong>de</strong>r Zeitpunkt gekommen sein, die Volumen <strong>de</strong>r<br />

Ten<strong>de</strong>roperationen zu begrenzen. Insgesamt gehen wir<br />

davon aus, dass die Rückführung <strong>de</strong>r nichtstandardisierten<br />

Maßnahmen durch die EZB sehr vorsichtig vonstatten<br />

gehen wird.<br />

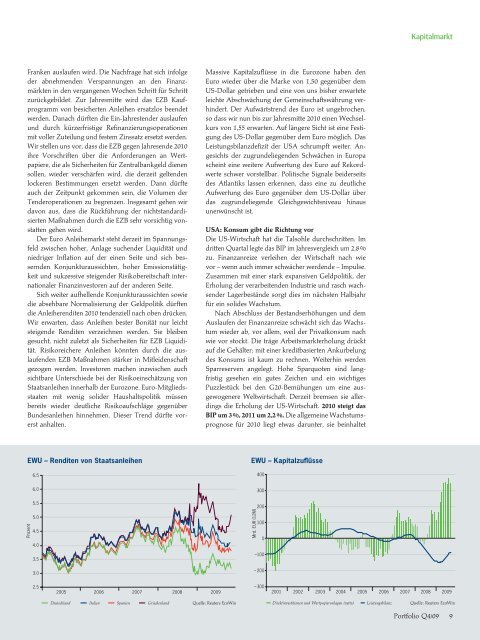

Der Euro Anleihemarkt steht <strong>de</strong>rzeit im Spannungsfeld<br />

zwischen hoher, Anlage suchen<strong>de</strong>r Liquidität und<br />

niedriger Inflation auf <strong>de</strong>r einen Seite und sich <strong>besser</strong>n<strong>de</strong>n<br />

Konjunkturaussichten, hoher Emissionstätigkeit<br />

und sukzessive steigen<strong>de</strong>r Risikobereitschaft internationaler<br />

Finanzinvestoren auf <strong>de</strong>r an<strong>de</strong>ren Seite.<br />

Sich weiter aufhellen<strong>de</strong> Konjunkturaussichten sowie<br />

die absehbare Normalisierung <strong>de</strong>r Geldpolitik dürften<br />

die Anleiherenditen 2010 ten<strong>de</strong>nziell nach oben drücken.<br />

Wir erwarten, dass Anleihen bester Bonität nur leicht<br />

stei gen<strong>de</strong> Renditen verzeichnen wer<strong>de</strong>n. Sie bleiben<br />

gesucht, nicht zuletzt als Sicherheiten für EZB Liquidität.<br />

Risikoreichere Anleihen könnten durch die auslaufen<strong>de</strong>n<br />

EZB Maßnahmen stärker in Mitlei<strong>de</strong>nschaft<br />

gezogen wer<strong>de</strong>n. Investoren machen inzwischen auch<br />

sichtbare Unterschie<strong>de</strong> bei <strong>de</strong>r Risikoeinschätzung von<br />

Staatsanleihen innerhalb <strong>de</strong>r Eurozone. Euro-Mitgliedsstaaten<br />

mit wenig soli<strong>de</strong>r Haushaltspolitik müssen<br />

bereits wie<strong>de</strong>r <strong>de</strong>utliche Risikoaufschläge gegenüber<br />

Bun<strong>de</strong>sanleihen hinnehmen. Dieser Trend dürfte vorerst<br />

anhalten.<br />

Massive Kapitalzuflüsse in die Eurozone haben <strong>de</strong>n<br />

Euro wie<strong>de</strong>r über die Marke von 1,50 gegenüber <strong>de</strong>m<br />

US-Dollar getrieben und eine von uns bisher erwartete<br />

leichte Abschwächung <strong>de</strong>r Gemeinschaftswährung verhin<strong>de</strong>rt.<br />

Der Aufwärtstrend <strong>de</strong>s Euro ist ungebrochen,<br />

so dass wir nun bis zur Jahresmitte 2010 einen Wechselkurs<br />

von 1,55 erwarten. Auf längere Sicht ist eine Festigung<br />

<strong>de</strong>s US-Dollar gegenüber <strong>de</strong>m Euro möglich. Das<br />

Leistungsbilanz<strong>de</strong>fizit <strong>de</strong>r USA schrumpft weiter. Angesichts<br />

<strong>de</strong>r zugrun<strong>de</strong>liegen<strong>de</strong>n Schwächen in Europa<br />

scheint eine weitere Aufwertung <strong>de</strong>s Euro auf Rekordwerte<br />

schwer vorstellbar. Politische Signale bei<strong>de</strong>rseits<br />

<strong>de</strong>s Atlantiks lassen erkennen, dass eine zu <strong>de</strong>utliche<br />

Aufwertung <strong>de</strong>s Euro gegenüber <strong>de</strong>m US-Dollar über<br />

das zugrun<strong>de</strong>liegen<strong>de</strong> Gleichgewichtsniveau hinaus<br />

unerwünscht ist.<br />

USA: Konsum gibt die Richtung vor<br />

Die US-Wirtschaft hat die Talsohle durchschritten. <strong>Im</strong><br />

dritten Quartal legte das BIP im Jahresvergleich um 2,8 %<br />

zu. Finanzanreize verleihen <strong>de</strong>r Wirtschaft nach wie<br />

vor – wenn auch immer schwächer wer<strong>de</strong>n<strong>de</strong> – <strong>Im</strong>pulse.<br />

Zusammen mit einer stark expansiven Geldpolitik, <strong>de</strong>r<br />

Erholung <strong>de</strong>r verarbeiten<strong>de</strong>n Industrie und rasch wachsen<strong>de</strong>r<br />

Lagerbestän<strong>de</strong> sorgt dies im nächsten Halbjahr<br />

für ein soli<strong>de</strong>s Wachstum.<br />

Nach Abschluss <strong>de</strong>r Bestandserhöhungen und <strong>de</strong>m<br />

Auslaufen <strong>de</strong>r Finanzanreize schwächt sich das Wachstum<br />

wie<strong>de</strong>r ab, vor allem, weil <strong>de</strong>r Privatkonsum nach<br />

wie vor stockt. Die träge Arbeitsmarkterholung drückt<br />

auf die Gehälter; mit einer kreditbasierten Ankurbelung<br />

<strong>de</strong>s Konsums ist kaum zu rechnen. Weiterhin wer<strong>de</strong>n<br />

Sparreserven angelegt. Hohe Sparquoten sind langfristig<br />

gesehen ein gutes Zeichen und ein wichtiges<br />

Puzzlestück bei <strong>de</strong>n G20-Bemühungen um eine ausgewogenere<br />

Weltwirtschaft. Derzeit bremsen sie allerdings<br />

die Erholung <strong>de</strong>r US-Wirtschaft. 2010 steigt das<br />

BIP um 3 %, 2011 um 2,2 %. Die allgemeine Wachstumsprognose<br />

für 2010 liegt etwas darunter, sie beinhaltet<br />

EWU – Renditen von Staatsanleihen<br />

6.5<br />

EWU – Kapitalzuflüsse<br />

400<br />

Prozent<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

Mrd. EUR (12M)<br />

300<br />

200<br />

100<br />

0<br />

–100<br />

– 200<br />

2.5<br />

2005 2006 2007 2008<br />

2009<br />

– 300<br />

2001 2002 2003 2004 2005 2006 2007<br />

2008 2009<br />

Deutschland<br />

Italien<br />

Spanien<br />

Griechenland<br />

Quelle: Reuters EcoWin<br />

Direktinvestitionen und Wertpapieranlagen (netto)<br />

Leistungsbilanz<br />

Quelle: Reuters EcoWin<br />

Portfolio Q4/09<br />

9