BWNotZ 6/2010 - Württembergischer Notarverein e.V.

BWNotZ 6/2010 - Württembergischer Notarverein e.V.

BWNotZ 6/2010 - Württembergischer Notarverein e.V.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Theilacker, Erbauseinandersetzung und Steuerrecht <strong>BWNotZ</strong> 6/<strong>2010</strong><br />

einen Zuliefererbetrieb der Autoindustrie noch einen über<br />

den reinen Substanzwert hinausgehenden Preis, obwohl die<br />

Erträge bis 2007 hervorragend waren? In welchen Bereichen<br />

der Industrie kann zur Zeit noch von den bisherigen Erträgen<br />

auf künftige geschlossen werden? Seit Frühjahr <strong>2010</strong> gehen<br />

zwar die Geschäfte wiederum gut. Jedoch ist völlig offen, ob<br />

diese Geschäftsbelebung nachhaltig ist. Auch die Kreativität<br />

der von den Firmen beauftragten Gutachter wird häufig dafür<br />

sorgen, dass der Wert nur nach der Substanz ermittelt werden<br />

kann.<br />

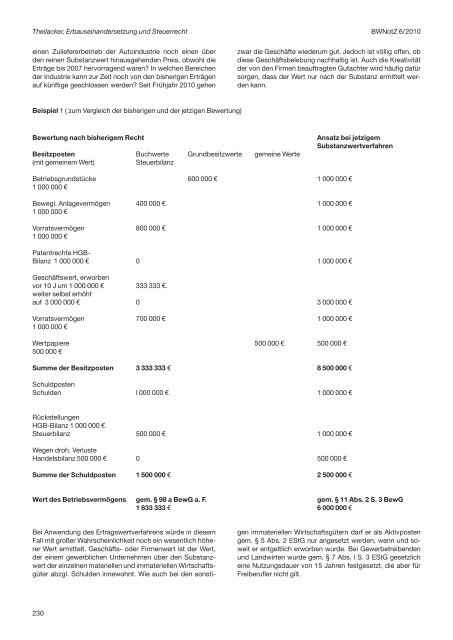

Beispiel 1 ( zum Vergleich der bisherigen und der jetzigen Bewertung)<br />

Bewertung nach bisherigem Recht<br />

Besitzposten Buchwerte Grundbesitzwerte gemeine Werte<br />

(mit gemeinem Wert)<br />

Steuerbilanz<br />

Ansatz bei jetzigem<br />

Substanzwertverfahren<br />

Betriebsgrundstücke 600 000 € 1 000 000 €<br />

1 000 000 €<br />

Bewegl. Anlagevermögen 400 000 € 1 000 000 €<br />

1 000 000 €<br />

Vorratsvermögen 800 000 € 1 000 000 €<br />

1 000 000 €<br />

Patentrechte HGB-<br />

Bilanz 1 000 000 € 0 1 000 000 €<br />

Geschäftswert, erworben<br />

vor 10 J um 1 000 000 € 333 333 €.<br />

weiter selbst erhöht<br />

auf 3 000 000 € 0 3 000 000 €<br />

Vorratsvermögen 700 000 € 1 000 000 €<br />

1 000 000 €<br />

Wertpapiere 500 000 € 500 000 €<br />

500 000 €<br />

Summe der Besitzposten 3 333 333 € 8 500 000 €<br />

Schuldposten<br />

Schulden l 000 000 € 1 000 000 €<br />

Rückstellungen<br />

HGB-Bilanz 1 000 000 €<br />

Steuerbilanz 500 000 € 1 000 000 €<br />

Wegen droh. Verluste<br />

Handelsbilanz 500 000 € 0 500 000 €<br />

Summe der Schuldposten 1 500 000 € 2 500 000 €<br />

Wert des Betriebsvermögens gem. § 98 a BewG a. F. gem. § 11 Abs. 2 S. 3 BewG<br />

1 833 333 € 6 000 000 €<br />

Bei Anwendung des Ertragswertverfahrens würde in diesem<br />

Fall mit großer Wahrscheinlichkeit noch ein wesentlich höherer<br />

Wert ermittelt. Geschäfts- oder Firmenwert ist der Wert,<br />

der einem gewerblichen Unternehmen über den Substanzwert<br />

der einzelnen materiellen und immateriellen Wirtschaftsgüter<br />

abzgl. Schulden innewohnt. Wie auch bei den sonstigen<br />

immateriellen Wirtschaftsgütern darf er als Aktivposten<br />

gem. § 5 Abs. 2 EStG nur angesetzt werden, wenn und soweit<br />

er entgeltlich erworben wurde. Bei Gewerbetreibenden<br />

und Landwirten wurde gem. § 7 Abs. l S. 3 EStG gesetzlich<br />

eine Nutzungsdauer von 15 Jahren festgesetzt, die aber für<br />

Freiberufler nicht gilt.<br />

230